Commençons par le commencement : l'industrie des semi-conducteurs

L'industrie des semi-conducteurs, dans sa forme actuelle, a connu une expansion rapide à la suite de la révolution des PC des années 1980, lorsque les ordinateurs personnels sont passés d'instruments de jeu et d'outils pour les geeks à des outils de travail quotidiens pour nous tous. Au cours des quatre dernières décennies, les puces informatiques sont devenues une partie intégrante de presque tout ce que nous utilisons, des appareils ménagers aux automobiles, et les fortunes des entreprises qui fabriquent ces puces ont augmenté, et parfois été mises en danger, avec les évolutions technologiques.

Au début des années 1980, les entreprises de semi-conducteurs ne généraient presque pas de revenus, mais cette situation a radicalement changé pendant cette décennie et la suivante, grâce principalement à l'essor du marché des PC et ensuite à la bulle Internet. Cependant, entre 2001 et 2020, la croissance des revenus dans le secteur des semi-conducteurs a ralenti pour atteindre un seul chiffre, car une augmentation de la demande de puces pour de nouvelles applications a été compensée par une perte de pouvoir de tarification et une baisse des prix des puces. Bien que la croissance des revenus ait repris au cours des trois dernières années, le secteur est désormais arrivé à maturité.

L'industrie des semi-conducteurs a pris de l'importance, en termes de revenus et de rentabilité, ce qui a été reflété par les investisseurs dans la capitalisation boursière attribuée à ces entreprises. De quelques dizaines de milliards de dollars à la fin des années 80', la capitalisation boursière totale des entreprises liées au secteur des semiconducteurs est passée à plus de 500 milliards de dollars en 2000 et à plus de 4.000 milliards de dollars aujourd'hui.

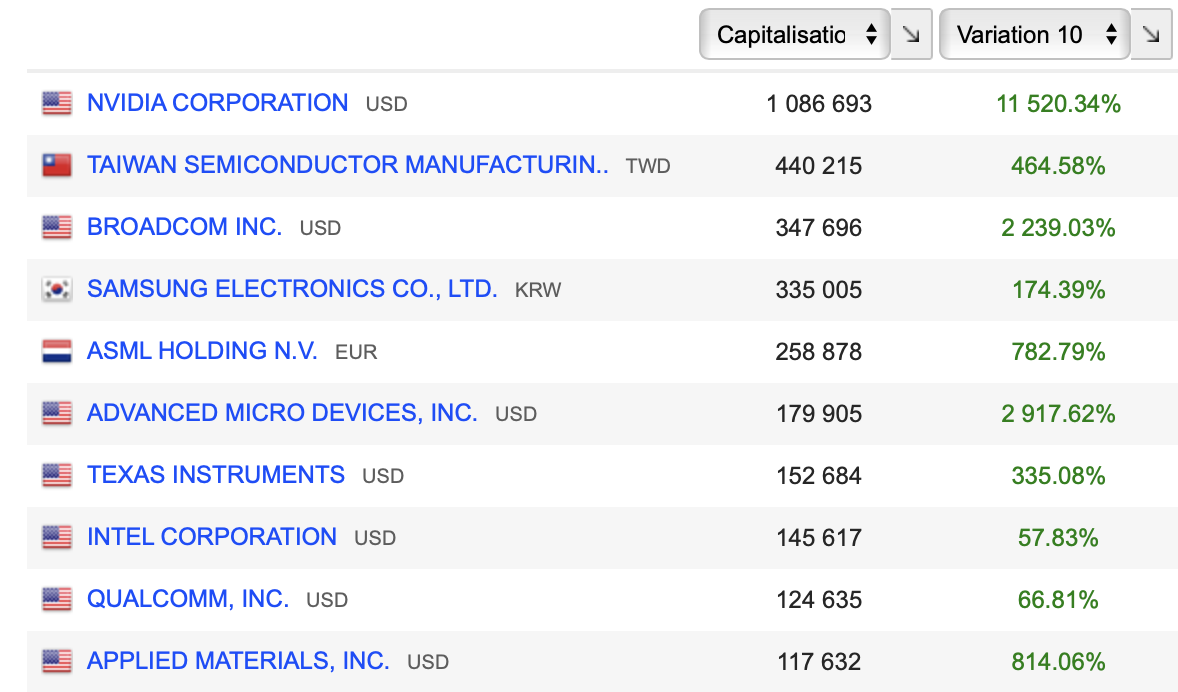

Voici les 10 acteurs avec la plus grande capitalisation boursière :

Source : Zonebourse

Malgré ce succès retentissant, la demande en produits et services basés sur l'IA (et donc des semi-conducteurs nécessaires à sa prolifération) a été largement sous-valorisée par le marché, montrant à quel point les prévisions de marché peuvent être rapidement rendues obsolètes par les changements sur le terrain. L'arrivée de ChatGPT pour le grand public en novembre 2022 et l'accélération des avancées technologiques en matière d'IA ont changé la donne. Les prévisions doivent donc se réajuster.

J'explique tout ça dans cet article : Comment l'IA générative va transformer l'économie

C'est la raison pour laquelle Aswath Damodaran entreprend d'évaluer Nvidia, le pari ultime sur l'IA qui obnubile le marché et divise les investisseurs entre ceux qui pensent que Nvidia va tout rafler et ceux qui s'alarment d'une nouvelle bulle spéculative.

Pour information, Aswath Damodaran détient une position longue sur Nvidia depuis 2018, bien avant tous ces remous sur l'IA. D'ailleurs, il se défend en expliquant qu'il n'avait pas du tout anticipé une telle hausse, ni vu venir le potentiel de l'IA. Il nous dit qu'il a juste eu la chance d'être au bon endroit au bon moment, rappelant que la chance bat souvent l'intelligence, du moins sur les marchés.

Le maître de la valorisation va-t-il conserver ses titres Nvidia malgré son prix en apparence élevé ? C'est ce que nous allons voir.

Nvidia, un champion à la croissance rentable

Créée en 1993 par Jensen Huang, Chris Malachowsky et Curtis Priem, l'entreprise est surtout connue pour ses unités de traitement graphique (GPU) qui sont largement utilisées dans les jeux vidéo, la création de contenu numérique et la recherche scientifique. Le cœur d'activité de Nvidia est basé sur la recherche et la conception de puces, et non sur leur fabrication, et elle sous-traite presque toute sa production de puces à TSMC. Ces GPU sont spécialement conçus pour accélérer les calculs graphiques, ce qui les rend idéales pour l'infographie 3D et le rendu vidéo. Nvidia a d'abord connu le succès avec la série GeForce de GPU pour le marché des jeux, mais ils ont ensuite élargi leurs opérations pour inclure des produits pour les professionnels de l'informatique graphique (série Quadro) et le calcul haute performance et l'intelligence artificielle (série Tesla). En plus de ses GPU, Nvidia a également travaillé sur l'intelligence artificielle, le deep learning et l'automobile autonome avec son système d'IA sur puce, DRIVE. Ils ont également développé le processeur ARM-based Tegra pour les appareils mobiles et les superordinateurs. Avant d'être une entreprise florissante et présente dans de nombreuses industries, Nvidia ressemblait plutôt à un acteur de niche.

Nvidia s'est développé progressivement depuis sa création en 1993 et son IPO en 1999. Sa croissance s'est principalement effectuée au cours de la dernière décennie, alors que les revenus du secteur des semi-conducteurs commençaient à se stabiliser (CAGR de 4% entre 2011 et 2020). De son IPO en 1999 jusqu'en 2005, ces revenus ont augmenté progressivement de 160 millions à 2,4 milliards de dollars, soit à un rythme annualisé de 26%. Au cours de la décennie suivante (2006-2015), le taux de croissance annuel (CAGR) des revenus a baissé à un rythme de 7-8% par an. Cette croissance modeste a tout de même permis à l'entreprise d’intégrer le top 10 des entreprises de semi-conducteurs en 2010.

Comme l'explique ma collègue Roxane Nojac dans cette vidéo, les paris bien placés sur les jeux vidéo et les crypto-monnaies ont provoqué une hausse du taux de croissance des revenus de 7-8% à 27% par an entre 2016-2020, et cette croissance s'est poursuivie au cours des deux dernières années (2021-2022).

Source : Zonebourse

Aswath Damodaran relève deux points importants dans l'histoire de Nvidia :

- Une croissance bien supérieure à celle de l'industrie, même dans les périodes de ralentissement.

- Une profitabilité supérieure à la moyenne des concurrents. Si l'on décompte les dépenses R&D (qui sont comptées comme des dépenses alors que c'est un investissement), la marge d'exploitation ressort à 37,8% et le retour sur capitaux investis à 24,4%. Impressionnant !

Nvidia et l'IA : une histoire d'amour

La récente augmentation de la valeur de Nvidia est largement due à l'impact de l'IA. Il est donc intéressant d'analyser pourquoi l'IA est devenue une force majeure sur le marché et d'utiliser l'histoire comme guide pour prédire son impact futur sur les investisseurs et les entreprises. Aswath Damodaran rappelle qu'il est difficile de savoir à ce stade si l'IA est un changement progressif ou une véritable révolution pour l'économie. Selon lui, d'un point de vue sociétal, l'IA est révolutionnaire car elle a été rendue accessible à tous via ChatGPT. Concernant le marché action, son point de vue est plus mitigé. Si l'on regarde les dernières révolutions technologiques (ordinateurs personnels dans les années 80', internet dans les années 90', les smartphones dans les années 2000 et les réseaux sociaux dans les années 2010), il y a eu seulement quelques gagnants pour beaucoup de perdants. De plus, les leaders précoces sont souvent tombés à la dérive (Yahoo/AOL, Nokia/BlackBerry, etc). Enfin, à l'argument selon lequel vous pourriez acheter un portefeuille d'entreprises qui bénéficieront de l'IA et gagner de l'argent grâce à celles qui réussissent, l'expérience du marché passé suggère que ce portefeuille est plus susceptible d'être surévalué que sous-évalué.

D'un autre côté, Aswath Damodaran avertit qu'il y aura toujours des investisseurs reniant les changements technologiques. Ces derniers, attirés dans le passé glorieux des entreprises autrefois prospères sous-estiment ces changements et continueront de renforcer leurs positions dans ces anciens gagnants/futurs perdants. Le marché boursier est cependant jonché de carcasses de ce qui étaient autrefois des entreprises prospères, perturbées par des changements technologiques. C'est ce qui est arrivé, pour donner deux exemples, avec les investisseurs dans les entreprises de vente au détail en magasin qui ont été dévastées par la vente en ligne, et avec les investisseurs dans les entreprises de journaux/publicités traditionnelles qui ont été bouleversées par la publicité en ligne.

Ce qu'essaye de nous dire A. Damodaran, c'est que même si nous sommes tous d'accord sur le fait que l'IA va changer la façon dont les entreprises et les individus se comportent dans les années à venir, il n'y a pas de parcours sans risque pour les investisseurs pour "monétiser cette croyance".

L'histoire de l'IA a une résonance particulière chez Nvidia nous dit A. Damodaran car, contrairement à la plupart des autres entreprises, où il s'agit principalement de spéculations sur le potentiel, Nvidia a déjà une base solide et un marché cible. Nvidia a passé une grande partie des dernières années à investir et à développer des produits pour un marché de l'IA naissant. Ce temps d'avance a non seulement donné à Nvidia une position de leader sur le marché, mais aussi des revenus et des bénéfices. Une grande partie de l'enthousiasme suite au dernier rapport de gains de Nvidia provient de l'annonce d'une augmentation des revenus de ses centres de données, cette augmentation provenant en grande partie des puces IA. Bien que l'entreprise ne précise pas combien de ces revenus proviennent des puces IA, on estime que le marché total de ces puces en 2022 était d'environ 15 milliards de dollars, Nvidia détenant une part de marché dominante d'environ 80%. Si ces estimations sont correctes, la majeure partie des revenus des centres de données de Nvidia en 2022, qui s'élevaient à 15 milliards de dollars, provient des puces optimisées pour l'IA.

Les estimations pour le marché global des puces IA en 2030 variant entre 200 milliards de dollars à l'extrémité inférieure et près de 300-350 milliards de dollars à l'extrémité supérieure.

Bien qu'il y ait une grande incertitude sur cette estimation, A. Damodaran fait deux affirmations concernant Nvidia sur ce marché des puces IA :

- La première est que ce sera le moteur de croissance des revenus de Nvidia au cours de la prochaine décennie, même si la croissance de leurs revenus provenant des jeux et d'autres puces se stabilise.

- La seconde est que Nvidia a une avance sur ses concurrents, et bien qu'AMD, Intel et TSMC alloueront tous des ressources à la construction de leurs activités IA, la domination de Nvidia ne sera pas facile à ébranler.

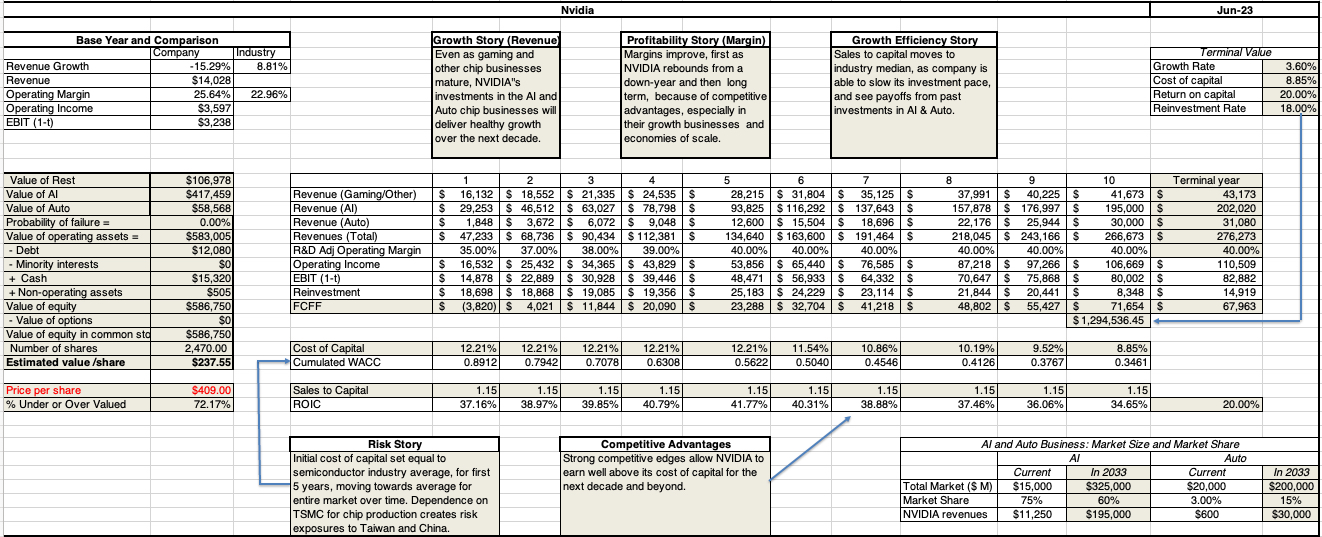

Le professeur A. Damodaran propose une juste valorisation de Nvidia à 237,55$ actuellement, alors que le dernier cours de bourse est à ce jour (16/08/2023) de 441$. Son DCF est disponible ici. Dans ce scénario central, il a considéré que la société californienne continuait d'avoir toutes les caractéristiques positives de la précédente décennie (forte croissance, position dominante sur le marché, avantage technologique, etc). Or, nous savons bien que ces choses là peuvent vite changer dans cette industrie, il n'y a qu'à voir le parcours d'Intel.

Source : A. Damodaran

En tant qu'investisseur dans la valeur, et fidèle à sa philosophie d'investissement, A. Damodaran s'est délesté de la moitié de sa position sur Nvidia, histoire d'encaisser une partie de ses plus de 1.000% de plus-value depuis 2018. L'histoire ne nous dit pas ce qu'il compte faire de la moitié restante. Keep in touch !