Le marché actions, haussier ces dernières semaines, s'avère être assez calme avant la grosse vague de publications, qui indiquera - peut-être - aux traders vers où tourner le navire. Avec les craintes concernant la dynamique de la croissance économique mondiale, il ne serait pas étonnant que cet optimisme puisse s'estomper brutalement.

Le VIX 1d, qui mesure les changements rapides sur les marchés et qui ouvre aujourd’hui, pourrait être un indicateur intéressant à observer à l’avenir afin d’analyser le contexte économique.

L’indice IFO est déjà tombé ce matin en Allemagne à 93.3 pour le mois d’avril. Il est supérieur aux attentes. Les craintes de récession pourraient s’éloigner pour le pays, selon certains experts, qui prévoient un PIB allemand en hausse pour 2023. Le climat des affaires continue donc son amélioration outre-Rhin.

En zone euro (vendredi) ainsi qu’aux Etats-Unis (jeudi), les données du PIB du premier trimestre devraient retenir l’attention. Au Japon, la BOJ est à surveiller attentivement. Un changement de la politique monétaire accommodante sur les taux sera en balance, avec le nouveau gouverneur Kazuo Ueda.

L’indice des prix PCE (suivi par la FED) dans les chiffres mensuels des dépenses et revenus des ménages, est prévu en fin de semaine.

En Europe, un certain nombre de publications de résultats sont attendus, on peut y retrouver Total, Sanofi, UBS et bien d’autres :

Du côté des Etats-Unis, quasiment un tiers des entreprises du S&P 500 doivent publier leurs résultats cette semaine, dont quelques GAFAM, citons : Microsoft, Alphabet, Meta, Amazon et Verizon.

Comme pour la zone euro, voici les publication des grosses capitalisations cette semaine:

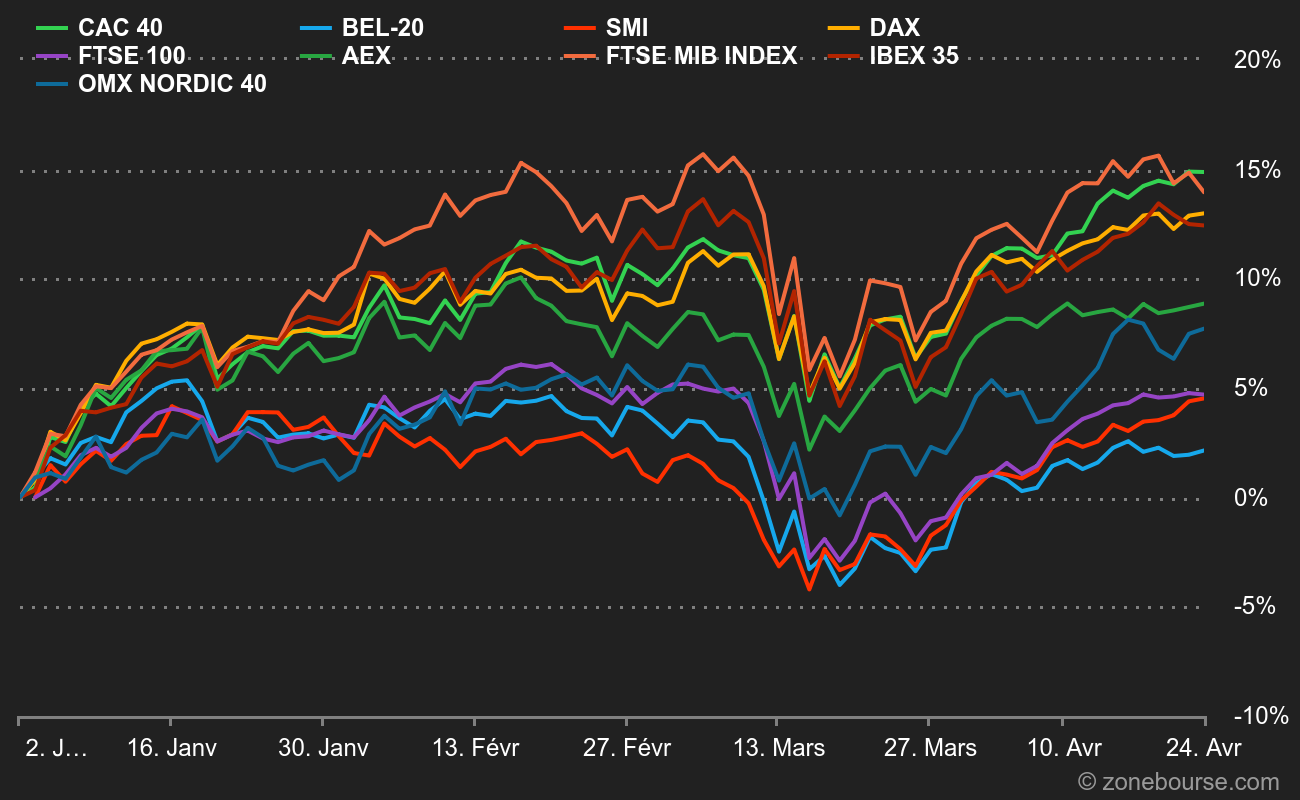

Pour terminer, un comparatif du parcours de quelques indices européens depuis le début de l’année. Même sans l’inclusion des dividendes, le CAC40 mène la danse.