L'essentiel :

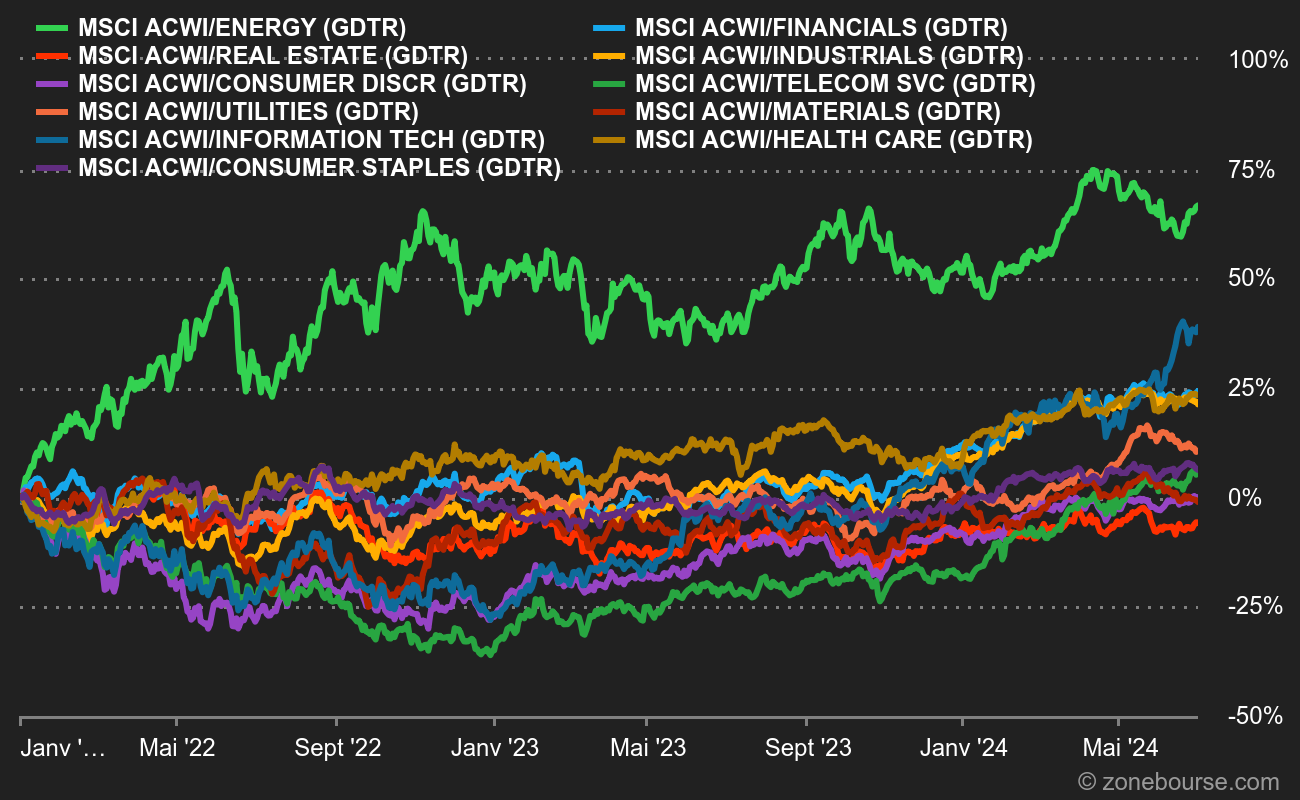

- Plateau pour les performances des actions du secteur de l'Energie et de la Finance, après leur solide début d'année.

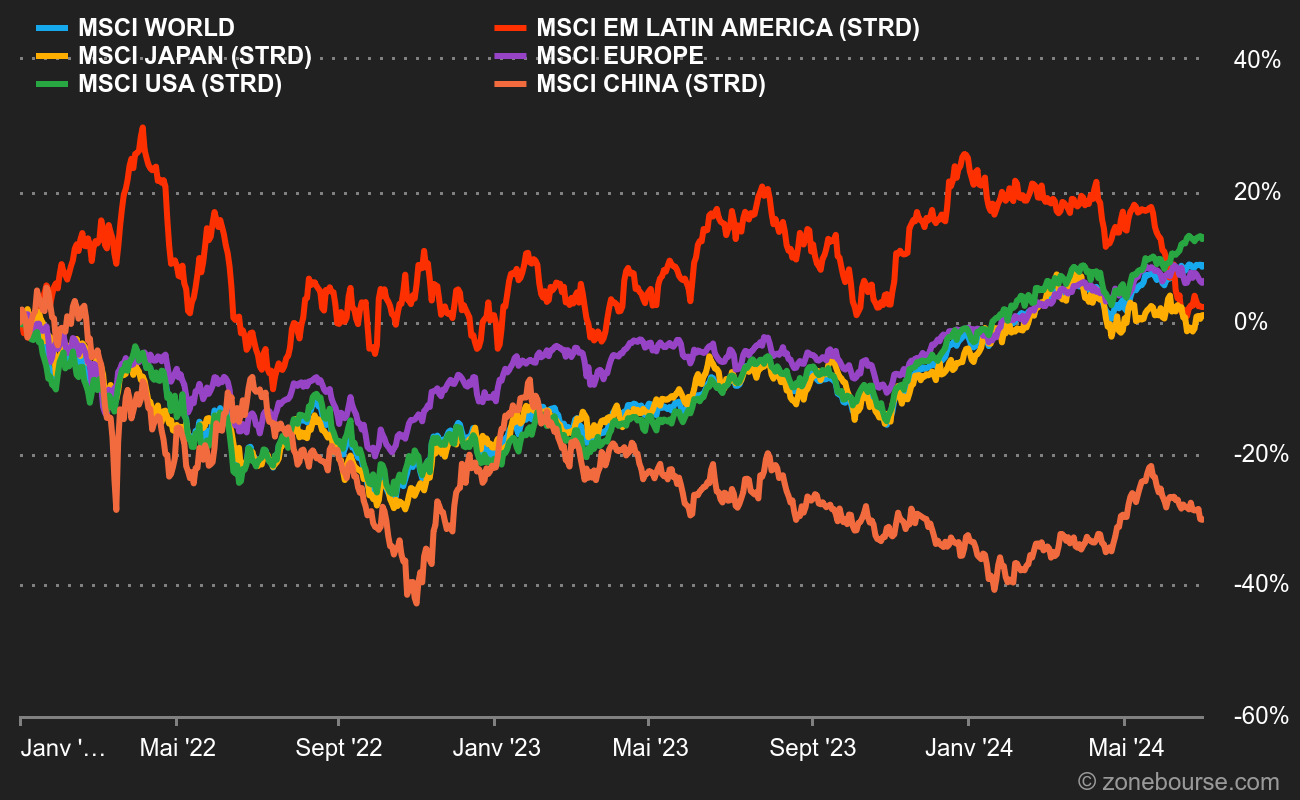

- L'Américain Latine est la seule région en territoire positif en 2022.

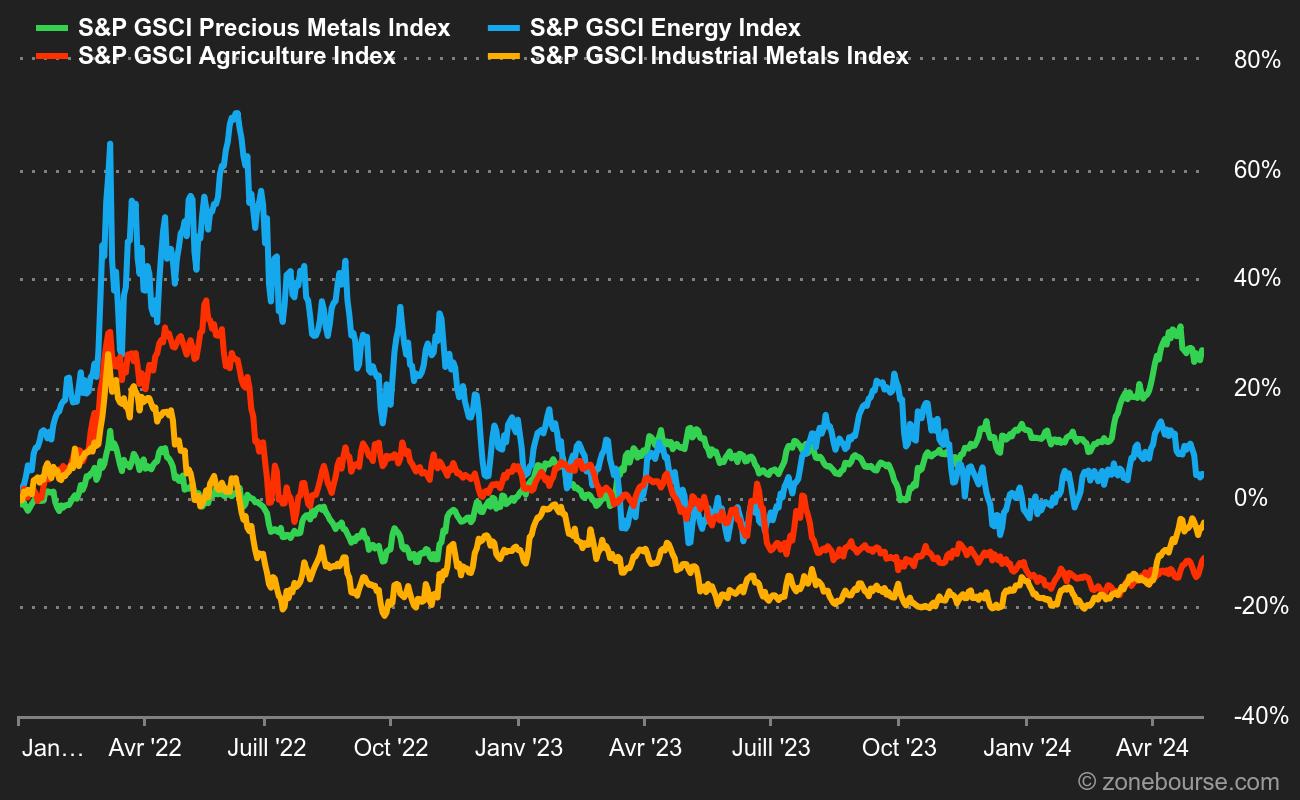

- Les Matières Premières en mode sanctuaire.

Toutes les grandes régions boursières évoluent désormais dans le rouge en 2022. Toutes ? Non, puisque l'Amérique Latine résiste encore et toujours au pessimisme ambiant. Ce bon début d'année des marchés locaux, notamment le Brésil, ne suffit pas encore à faire oublier sur 5 ans par exemple, le MSCI EM Latin America est à -15%, soit la plus mauvaise performance des six régions contenues dans ce graphique.

Au niveau sectoriel, l'Energie caracole toujours en tête, même si la surperformance s'est érodée depuis quelques séances. Même constat avec les Financières. Les Technologiques ferment encore la marche, avec une reprise du reflux. Une tendance confirmée par le cinglant -31,5% du fonds agressif Ark Innovation (ARKK) depuis le 1er janvier. Son double maléfique, le fonds Tutle Capital Short Innovation (SARK) affiche lui +36,2% sur la même période. Mais des secteurs réputés défensifs comme les Biens de consommation discrétionnaires et les Télécoms ne font guère mieux et occupent le fond du classement.

On continue sur les actions avec les stratégies factorielles, qui consistent à privilégier un style d'investissement, par exemple les dividendes copieux ("high dividend") ou les valeurs décotées ("enhanced value"). C'est cette dernière catégorie qui a offert en 2022 les meilleures performances, qui sont d'ailleurs désormais les seules positives. Les hauts dividendes suivent avec leur effet amortisseur, mais sont passés en territoire négatif. Toutes les autres stratégies factorielles perdent plus de terrain, en particulier les actions Momentum et même les actions Qualité.

Un crochet par les matières premières, la plus belle classe d'actifs du moment puisque les quatre grandes catégories sont en hausse. Même les métaux précieux, qui étaient un peu à la traîne dernièrement, redressent la tête avec les tensions géopolitiques. On est sur des gains de l'ordre de 5% pour le GSCI Métaux précieux (or, argent) et de l'ordre de 9% pour le duo GSCI Métaux Industriels (aluminium, cuivre, nickel, zinc et plomb) / GSCI Agriculture (blé, maïs, soja, café, sucre, cacao et coton). Le GSCI Energie reste intouchable (+17,5%).

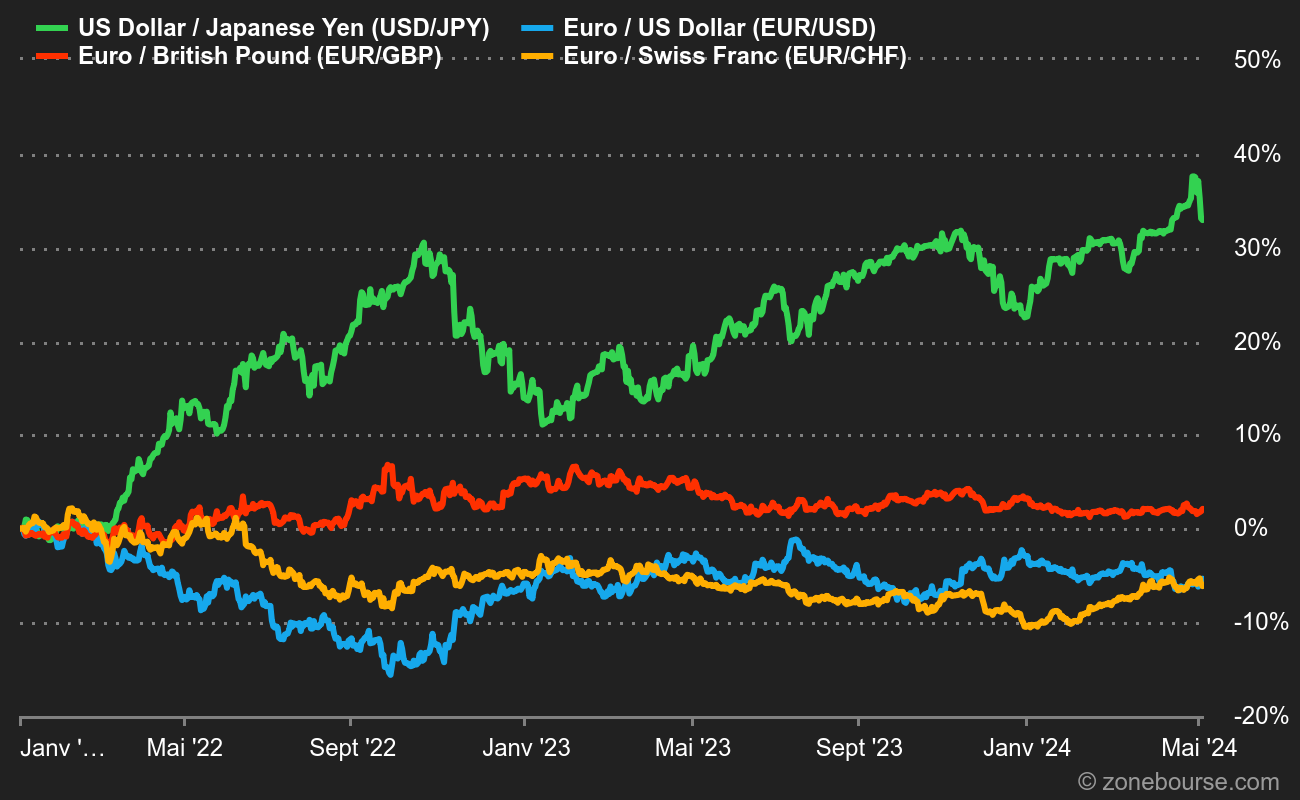

On termine sur le change avec la reprise récente de l'euro face au dollar et au franc. Reprise modeste toutefois, qui ramène la paire euro / dollar à ses niveaux de début d'année. Même constat pour le yen face au billet vert, revenu à son cours du 1er janvier. La livre sterling garde son avance sur l'euro.