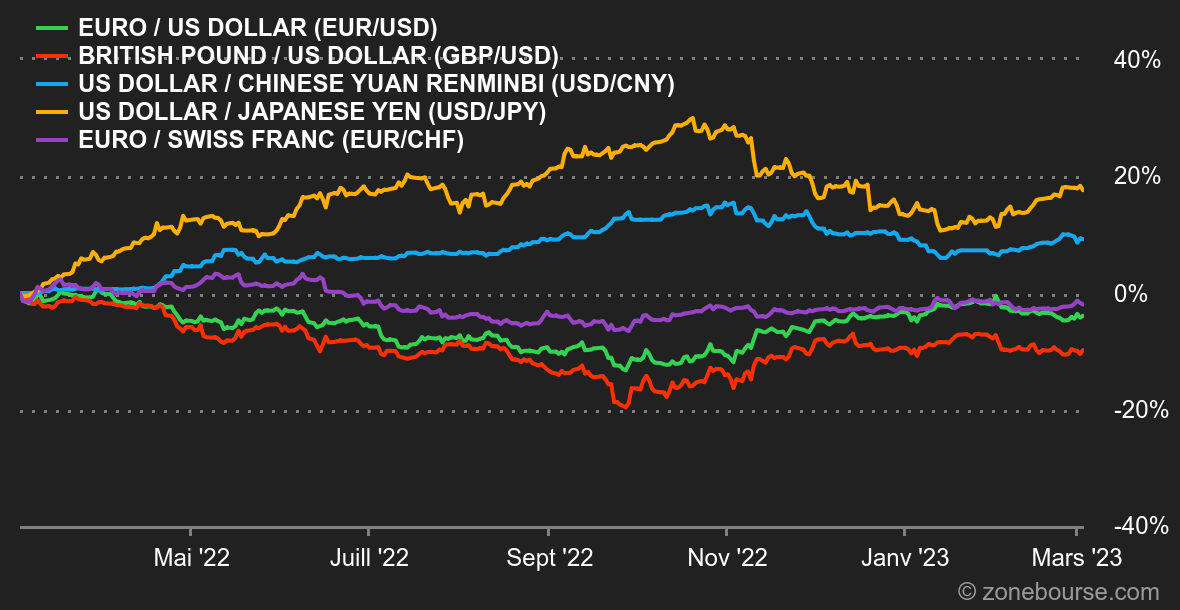

Ambiance : Un peu de Chine, un peu de méthode Coué. Les dernières statistiques publiées en Europe et aux Etats-Unis continuent à dessiner un triptyque assez improbable. D'un côté quelques désordres économiques, notamment dans l'industrie manufacturière. De l'autre côté une inflation qui peine à ralentir. Et au milieu des pans entiers qui ont l'air de faire fi des conditions financières plus restrictives, comme le marché du travail, l'immobilier ou l'industrie des services. Dans ce contexte, les marchés actions continuent à boire les paroles des banquiers centraux qui distillent des pronostics pas toujours faciles à raccrocher les uns aux autres. Il faut quand même souligner que le marché obligataire, lui, s'est tendu cette semaine avec un 10 ans US revenu au-dessus des 4%. Signe que les financiers ne croient plus à un pic de taux inférieur à 5% aux Etats-Unis, comme c'était encore le cas il y a un mois. En parallèle, les statistiques chinoises frémissent enfin positivement, ce qui pourrait remettre du carburant dans le moteur de marchés actions qui semblent un peu à sec. Devises. Les variations ont été relativement contenues ces derniers jours, comparativement à celles des semaines précédentes. Le dollar américain est entré dans une phase de respiration après sa remontée, mais la consolidation est modeste. Le Dollar Index (DXY), qui compare le billet vert à un panier de six devises, évolue autour de 104,80, contre 105,20 il y a une semaine. On note un mouvement de renforcement de la roupie indienne (INR) face aux principales devises après l'annonce d'un objectif de réduction du déficit budgétaire plus ambitieux que prévu. La paire INR/USD évolue à 0,0122 USD pour 1 INR. En Europe, l'EUR/CHF varie peu à 0,9962 CHF pour 1 EUR. Même situation sur la paire EUR/GBP, avec un niveau de 0,8852 GBP pour 1 EUR. Taux. Et une de plus! Pour la quatrième semaine consécutive, les taux américains ont continué de se tendre et ont même frôlé les 4.10% avant de lâcher un peu de lest. La semaine prochaine pourrait s’avérer importante dans la mesure où les économistes attendent des indications sur le marché de l’emploi. Rappelons en effet que le rally haussier de février a commencé dans la foulée de la publication des nonfarm payrolls largement supérieures aux attentes. La question est maintenant de savoir si le chiffre de février n’était qu’un rattrapage des mois précédents ou une réelle illustration de la vigueur du marché de l’emploi américain. Ce second cas de figure viendrait accentuer la pression sur la fed qui sera contrainte de maintenir son attitude hawkish (restrictive). Côté européen, les dernières données macroéconomiques montrent une poursuite de l’inflation que la BCE devra également s’efforcer d’endiguer par de nouvelles hausses de son principal taux directeur. On surveillera les 2.80% comme résistance intermédiaire avant les 3.01%. Cryptomonnaies. Dans un contexte où la répression réglementaire s’intensifie aux Etats-Unis sur les cryptomonnaies, et où les conditions macroéconomiques ne sont pas optimales pour les actifs risqués, le bitcoin décroche. Le leader du marché des crypto-actifs laisse filer 5% de sa capitalisation cette semaine et revient flirter avec les 22 000 dollars à l’heure où nous écrivons ces lignes. En l’absence de catalyseurs positifs puissants, le bitcoin, et l’ensemble du marché des cryptomonnaies, pourrait encore avoir du mal à regagner le coeur et la confiance des investisseurs. Calendrier. Pour toutes les raisons précitées, nous collons la gommette rouge de l'événement de la semaine sur l'audition semestrielle du patron de la Fed Jerome Powell par la commission bancaire du sénat des Etats-Unis mardi à partir de 16h00. Il se livrera au même exercice le lendemain devant la chambre des représentants, mais gageons qu'il tiendra à peu près le même discours. L'autre gros bloc de la semaine concerne le marché du travail américain, avec le quatuor enquête ADP / enquête JOLTS mercredi, puis étude Challenger jeudi et enfin données sur l'emploi en février vendredi. En Europe, Christine Lagarde doit prendre la parole mercredi lors d'un événement organisé à Genève. En Asie, la Banque du Japon rendra une décision de politique monétaire, la dernière de l'ère Kuroda, dans la nuit de jeudi à vendredi. Pendant ce temps en Chine, les autorités devraient fixer lundi les objectifs de croissance pour 2023. |