|

Vendredi 29 octobre | Le point hebdo de l'investisseur |

| Les publications globalement qualitatives des grands groupes de part et d'autre de l'Atlantique, ainsi que le maintien de la politique monétaire accommodante de la BCE ont permis aux places financières de poursuivre leur ascension cette semaine et à Wall Street d'enchaîner les records historiques. Quelques dégagements interviennent néanmoins ce vendredi, les derniers résultats semblant plus contrastés sur les perspectives. La prudence est par ailleurs renforcée par la décision de la Fed sur les taux la semaine prochaine, laquelle pourrait être source de volatilité. |

| Indices Sur la semaine écoulée, l'Asie est à contre-courant. Le Hang Seng perd 2.7% sur les cinq dernières séances, le Shanghai Composite 0.5% alors que le Nikkei résiste mieux avec un gain de 0.3%. Pour l'Europe, la volatilité persiste et les variations hebdomadaires peu significatives. Le CAC40 enregistre un gain de 0,7%, le Dax progresse engrange 0.5% et le Footsie de 0.2%.. Pour les pays périphériques de la zone euro, l'Italie grimpe de 0,6%, l'Espagne de 1.2% alors que le Portugal consolide de 1%, après sa forte poussée des dernières semaines. Les indices américains ont quant à eux inscrit à l'unisson des records absolus et en clôture.. Les et notamment dans le secteur technologique. Le Nasdaq100 enregistre une performance hebdomadaire de 2.2%, le Dow Jones de 0,2% et le S&P500 grimpe de 0.9%. |

| Matières premières Les cours pétroliers ont emprunté le chemin de la baisse cette semaine, une temporisation légitime compte tenu du parcours réalisé depuis le début de l'année. Les prix élevés ont embellie les comptes des principaux producteurs qui ont dévoilé des résultats en nette hausse. C'est notamment le cas de TotalEnergies, Eni, Equinor pour ne citer que les principales compagnies européennes. Le Brent s'échange autour de 83.5 USD le baril tandis que le WTI se négocie au-dessus de 82 USD. L'once d'or se frotte toujours à la barrière psychologique des 1800 USD, que la relique barbare peine à déborder. Le courant vendeur concerne également le compartiment des métaux industriels où le cuivre, le nickel ainsi que l'aluminium ont marqué une pause. Sur le front des matières premières agricoles, le cours du blé revient à son plus haut niveau de l'année à Chicago, au-dessus de 770 cents le boisseau. Le blé n'échappe pas à la hausse des prix des matières premières puisque son cours enregistre un bond de plus de 25% en glissement annuel. Une forte demande mondiale et une offre déprimée par une météo difficile et des stocks faibles contribuent à ce rallye. |

| Marchés actions - Le retour des OPA En France, le feuilleton CNP Assurances touche à sa fin avec la dernière étape de la réorganisation du capital de l'assureur. La Banque Postale, déjà majoritaire, va racheter les parts détenues par BPCE et mettra 21,90 EUR sur la table pour les actions restant aux mains des minoritaires. Le titre végétait à 15 EUR avant l'annonce. En Suisse, c'est le spécialiste des logiciels bancaires Temenos qui brille cette semaine avec une hausse de 15% sur des rumeurs d'intérêt du private equity. Le bien nommé suédois EQT et l'américain Thoma Bravo seraient en train d'évaluer un rachat, mais rien n'a été confirmé ou infirmé à ce stade. - Facebook se réfugie dans le métavers Attaqué de toute part, Facebook organise sa défense. Chose promise, chose due, Mark Zuckerberg a annoncé que son groupe sera rebaptisé "Meta", pour sceller d'une part son offensive dans le "métavers", et d'autre part mettre sur un pied d'égalité les différentes plateformes de la société : Instagram, WhatsApp et donc Facebook. Et peut-être aussi pour se racheter une virginité après ces temps difficiles ? - Apple et Amazon un ton en dessous Suffisamment rare pour être souligné, les deux géants américains font partie des mauvais élèves de la saison des publications du 3e trimestre. Apple a subi un manque à gagner sur son chiffre d'affaires à cause des pénuries, tandis qu'Amazon a souffert d'une inflation de ses coûts à cause des difficultés à recruter aux Etats-Unis. Microsoft et Alphabet, moins dépendants des produits, ont en revanche brillé : pas étonnant, finalement, que ces deux titres affichent les plus fortes progressions parmi les GAFAM cette année. - Top / Flop : Worldline vs Anheuser-Busch Inbev Le brasseur belge AB Inbev a gagné plus de 10% sur la semaine après avoir produit de bons résultats. Les niveaux pré-pandémiques sont de retour et les bières haut du gamme du groupe ont le vent en poupe. A l'inverse, le spécialiste français des paiements Worldline a vu s'évaporer le quart de sa capitalisation boursière, après avoir annoncé des résultats un peu décevants et produit des prévisions de moyen terme moins ambitieuses que ce qui était attendu. - Affaire de gros sous Les dernières publications et actualités ont consacré ou reconsacré deux entreprises. Microsoft, la force tranquille, a dépassé Apple en matière de première capitalisation boursière à Wall Street. Ce n'est pas la première fois mais cela illustre la différence de qualité des résultats des deux entreprises cette année. Dans le même temps Tesla est entrée dans le club très sélect des entreprises qui pèsent plus de 1 000 Mds$, à la faveur de deux signaux très positifs : une énorme commande de Hertz pour son parc locatif et le record de ventes de la Model 3 en Europe le mois dernier. Microsoft et Alphabet dominent largement les trois autres GAFAM en 2021  |

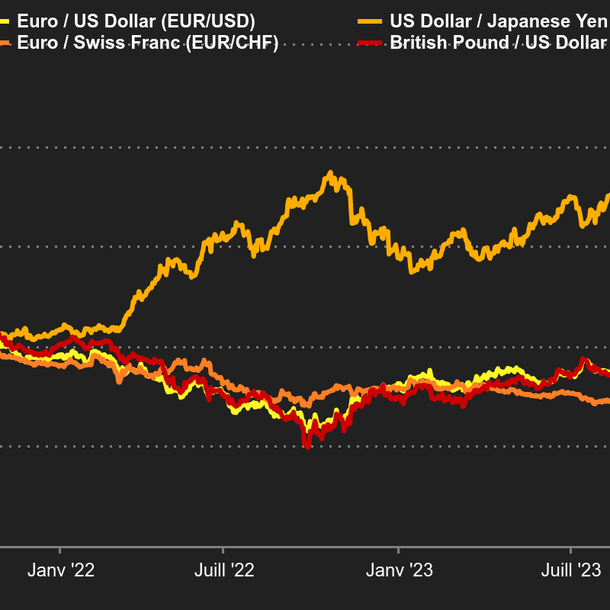

| Macroéconomie La litanie des statistiques ne permet toujours pas de savoir si l'économie mondiale va freiner ou accélérer. Durant la semaine, les chiffres des commandes de biens durables aux Etats-Unis en septembre se sont révélés être très solides, mais la croissance du 3e trimestre était faiblarde. En Europe, c'est l'indice Ifo de confiance des milieux d'affaires allemands en octobre qui a déçu, comme la croissance allemand du T3 du reste, mais les PIB français et italien ont surpris positivement. Les banques centrales, elles aussi, sont prises entre deux feux. La BCE a par exemple reconnu cette semaine avoir été un peu optimiste quant à l'évolution de l'inflation. Pas de quoi dissiper l'impression que les grands donneurs d'ordres monétaires naviguent à vue. Le leitmotiv reste pour l'heure de détricoter les dispositifs de soutien anti-pandémiques sans trop heurter l'activité économique. Mais que se passera-t-il si les prix continuent à dérailler ? Sur le marché des changes, peu de mouvements violents à signaler, même si l'euro a repris un peu de poil de la bête face au billet vert. Il s'échange 1,1650 USD environ, après avoir reculé sous la base des 1,16 USD la semaine précédente. La paire EUR/CHF s'établit à 1,06152 CHF et le "Cable", à 1,37866 USD pour 1 GBp. Sur le marché de la dette souveraine, qui reste au centre du jeu compte tenu des interrogations sur l'adéquation des politiques monétaires au contexte économique, les lignes ont bougé durant la semaine. Pas aux Etats-Unis, où la dette américaine est rémunérée 1,60% sur 10 ans, soit un léger reflux par rapport à la semaine précédente. Mais en Europe, où la position de la Banque centrale européenne, moins à l'aise avec les niveaux d'inflation, a fait remonter le coût de la dette de tous les Etats, mais avec des mouvements parfois violents vendredi pour les économies les plus fragiles. Le Bund remonte à -0,09% (+5 points) et l'OAT à 0,28% (+7 points). La dette italienne atteint 1,20% (+15 points) et la dette grecque 1,28% (+23 points). Même la signature suisse se retrouve emportée par le mouvement à -0,07% (+8 points). Le marché attend de voir si la BCE va mettre en place un nouveau plan de rachat pour remplacer le PEPP ? elle le fera probablement - et quelles seront ses conditions. Il pourrait être nécessaire pour éviter trop de remous autour de la dette de certains pays de la zone euro, en particulier celle de la Grèce, ce qui explique l'envolée du taux d'emprunt du pays. La semaine prochaine, les grosses actualités macroéconomiques seront presque exclusivement américaines, avec au menu les indices ISM manufacturier et des services mais surtout la réunion périodique de la Fed, qui fera le point mercredi 3 novembre sur sa politique monétaire et la façon dont elle s'inscrit dans le cycle économique. Probablement un moment charnière pour le programme de rachat d'actifs et la visibilité sur l'évolution des taux directeurs. Evolution des principales paires de devises  |

| Résilient à toutes épreuves Dans la continuité des semaines précédentes, les entreprises américaines et européennes ont publié de bons résultats, souvent supérieurs aux attentes. Les pénuries sont encore palpables dans les publications, mais les perspectives pour y remédier d'ici l'année prochaine semblent bonnes. L'indice PMI manufacturier des Etats-Unis sera publié lundi, quant à celui des services, il faudra attendre mercredi, juste avant la conférence du FOMC. Des chiffres qui peuvent créer de la volatilité sur les marchés. En attendant, les résultats positifs des entreprises devraient continuer de porter les indices vers de nouveaux records. |