Au programme...

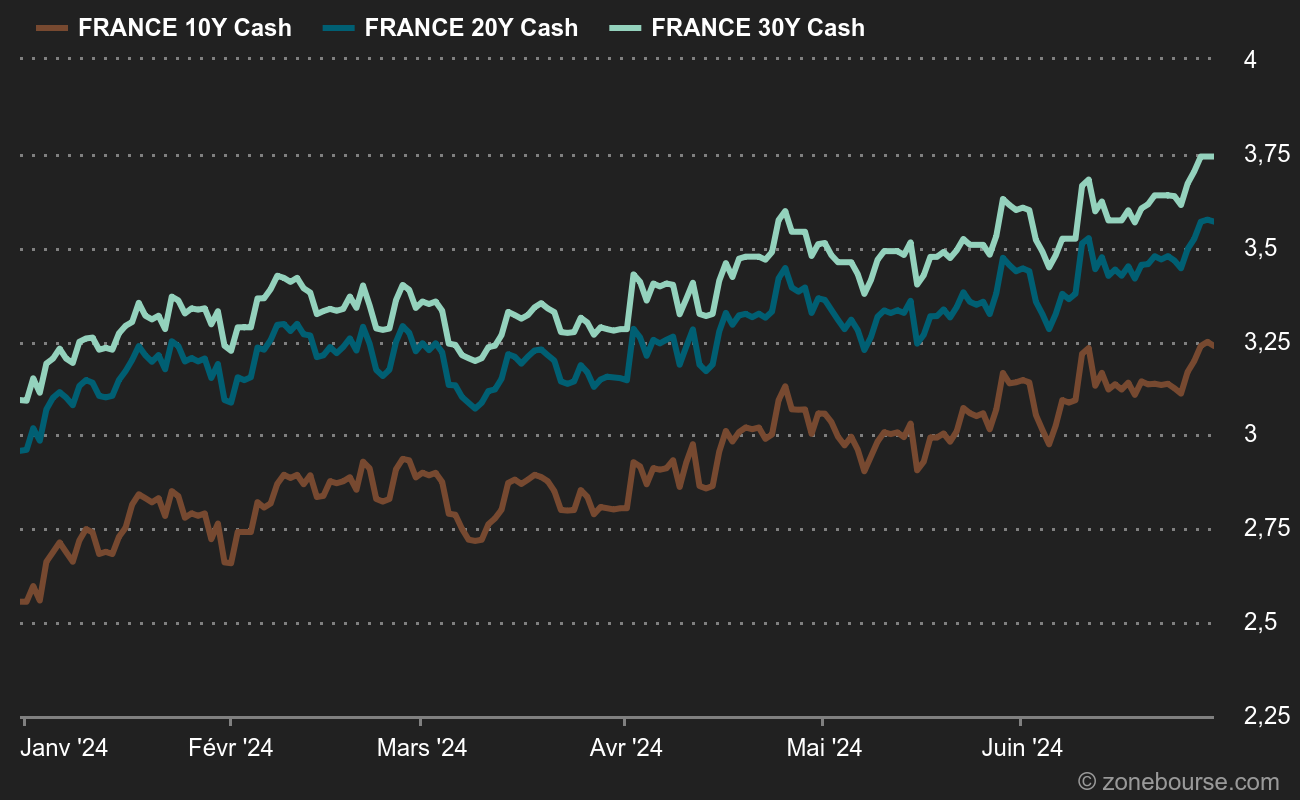

Au début du mois de juin, la prime de risque que la France paie pour sa dette en plus de celle de l'Allemagne s'est rapprochée des niveaux atteints en 2012, lors de la crise de la dette de la zone euro. La question est de savoir dans quelle mesure les élections à deux tours du 30 juin et du 7 juillet pourraient encore perturber les marchés obligataires.

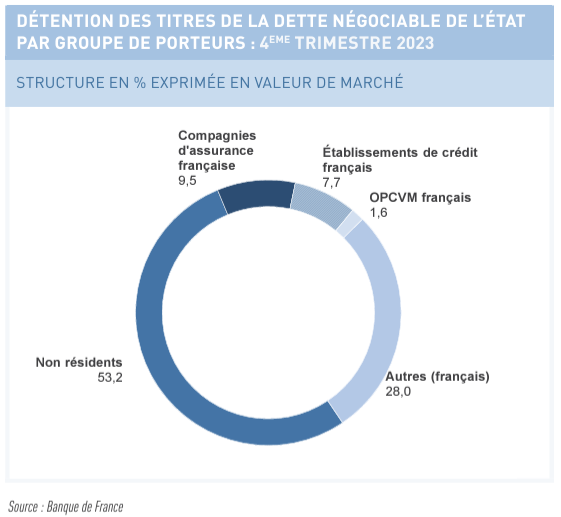

Voici un aperçu des détenteurs de la dette publique française, un élément clé pour savoir comment les marchés pourraient réagir à de nouvelles turbulences politiques.

Qui détient la dette ?

Les investisseurs étrangers détiennent environ 50% de la dette publique totale de la France

Ce chiffre est beaucoup plus élevé que les 28% de l'Italie, les 30% des Etats-Unis, les 40% de l'Espagne et même les 45% de l'Allemagne, selon les données de Barclays et du Trésor américain. Les investisseurs étrangers "sont connus pour être assez volatiles. Dès qu'il y a des problèmes, ils sortent du marché très, très rapidement", a déclaré Erjon Satko, stratège des taux chez BofA. La part élevée de propriété étrangère pourrait signifier qu'il faut plus de temps pour que les coûts d'emprunt de la France se stabilisent, a ajouté M. Satko.

Un spread en hausse avec l'Allemagne

Les coûts d'emprunt français ont d'abord bondi après que le président de la République, Emmanuel Macron, a déclenché des élections anticipées. Alors que les marchés se sont stabilisés, la prime par rapport à l'Allemagne est toujours supérieure de plus de 20 points de base à ce qu'elle était avant l'annonce de l'élection, car les plans de dépenses du Rassemblement national de Marine Le Pen et de l'alliance des partis de gauche ont effrayé les investisseurs.

Les investisseurs étrangers non bancaires, qu'il s'agisse de gestionnaires d'actifs, de fonds de pension ou de fonds spéculatifs, ont été les plus gros acheteurs d'obligations françaises depuis la mi-2022, lorsque la BCE a commencé à relever les taux d'intérêt, note Barclays.

Les fonds spéculatifs - des investisseurs qui parient sur les fluctuations de prix - ont représenté un peu plus de 50% du volume des transactions sur les obligations d'État françaises sur la plateforme électronique Tradeweb l'année dernière, devenant pour la première fois les acteurs dominants dans le domaine des obligations d'État de la zone euro.

Le Japon au cœur de l'attention

Les investisseurs japonais, grands acheteurs d'obligations étrangères, dont la plupart des avoirs européens se trouvent en France, sont au centre de l'attention. Les promesses de Mme Le Pen - aujourd'hui abandonnées - de sortir la France de l'Union européenne et de l'euro ont ébranlé les marchés il y a sept ans. Avant l'élection présidentielle française de 2017, que Mme Le Pen a perdue face à M. Macron, les investisseurs japonais ont vendu pour quelque 26 milliards d'euros d'obligations d'État françaises, ce qui constitue un record, selon Barclays.

"Il y a un risque potentiel que la dynamique observée en 2017 se reproduise", a déclaré Max Kitson, stratège taux chez Barclays.

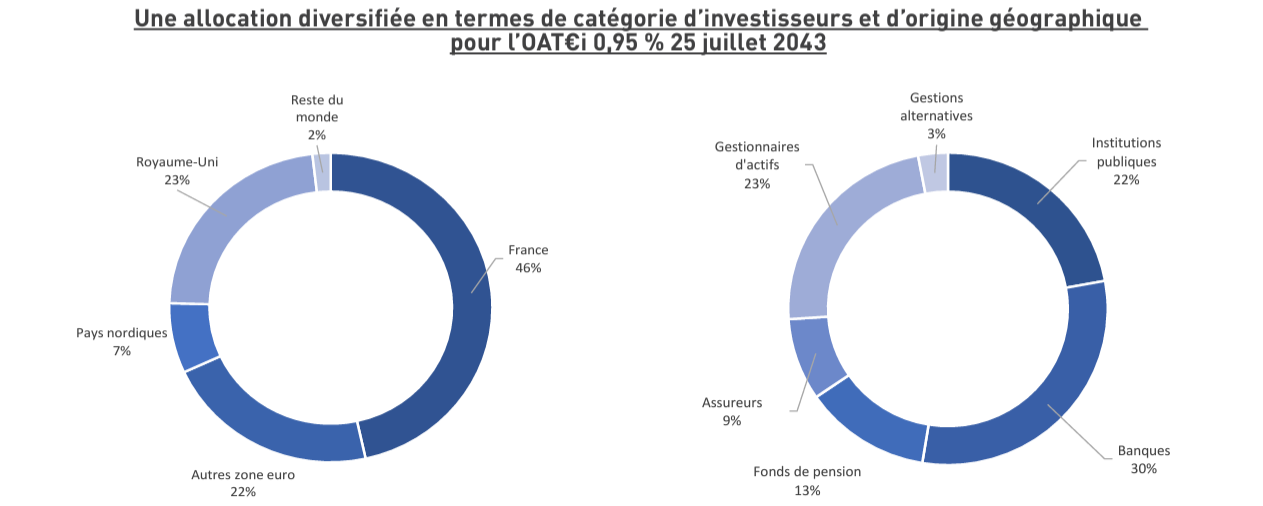

Cartographie d'une adjudication 2024 pré-dissolution (Source AFT avec Banque de France)

La semaine dernière, la banque japonaise Norinchukin a déclaré qu'elle prévoyait de vendre environ 10 000 milliards de yens (62,6 milliards de dollars) d'obligations d'Etat américaines et européennes afin d'endiguer les pertes liées à des paris qui ont mal tourné compte tenu des taux d'intérêt plus élevés pour longtemps à l'étranger. Les analystes de Citi estiment que les coûts de couverture des devises, historiquement élevés, augmentent le risque d'une nouvelle vague de ventes de la part des Japonais, après des avoirs stables pendant 15 mois.

Les banques françaises peu exposées

Les banques françaises ne détiennent que 7,7% de la dette du pays

Ce chiffre est issu des données de l'agence de gestion de la dette du pays qui prend en compte les fluctuations des prix des obligations. C'est moins que les 9,8% enregistrés en 2014, année au cours de laquelle la Banque centrale européenne s'est emparée de la dette publique de la zone euro.

Il est important de noter que la dette publique nationale de ces pays est également faible par rapport à leurs actifs, environ 4% à la fin de 2023, contre environ 16% en Italie et un peu moins de 10% en Espagne, selon la Deutsche Bank. "C'est en fait un avantage, car vous pouvez encourager les banques nationales à acheter davantage d'obligations d'État françaises si nécessaire", a déclaré Patrick Saner, responsable de la stratégie macroéconomique de Swiss Re.

De facto, les financières françaises pourraient accroître leurs positions

Cela réduit également le risque que les déboires de la dette publique se répercutent sur les banques françaises, a ajouté M. Saner. Une "boucle fatale" banque-obligations souveraines était au cœur de la crise de la dette de la zone euro. C'est une bonne nouvelle pour les banques françaises, dont les trois plus grands ont vu leurs actions chuter de 9 à 14% depuis que M. Macron a déclenché l'élection.

Pour ramener leurs investissements aux niveaux d'avant 2015, les banques de la zone euro pourraient acheter 616 milliards d'euros supplémentaires de dette française dans toutes les catégories d'actifs, a estimé BofA à la fin de l'année dernière. De même, les compagnies d'assurance françaises détiennent désormais 9,5% de la dette du pays, contre 19,7% en 2014, selon les données de l'Agence française de gestion de la dette. Satko de BofA a déclaré que les investisseurs nationaux avaient la possibilité d'augmenter leurs avoirs en dette française. "Pour eux, il s'agira surtout de trouver le bon moment", a-t-il conclu.