Être présidente de l’une des plus grande banque centrale doit être grisant. Pour autant, à la vue des réactions à l’issue du comité de politique monétaire de la BCE, il y a de quoi nourrir quelques jalousies. Sans surprise, Christine Lagarde a maintenu le principal taux directeur à 4%. Tout en expliquant que parier sur une baisse prochaine était prématuré mais en laissant toutefois la porte ouverte à une détente dès l’été. Chaque camp prendra le bout de phrase qui l’arrange.

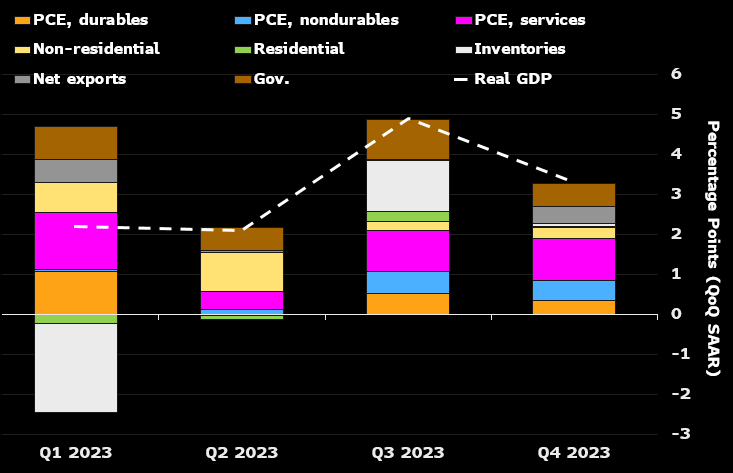

En attendant, les indicateurs liés à l’activité américaine ont donné quelques belles surprises. D’un côté, le PIB américain est ressorti en hausse de 3.3% sur le quatrième trimestre contre une prévision de 2%, renforçant le scénario d’un atterrissage en douceur de l’économie. De l’autre, les indices PMI pour les produits manufacturés sont ressortis de la zone rouge à 50.30 contre une prévision de 47.60. Quant à la composante services, elle se maintient à flot au-dessus des 50 à 52.9, éloignant du même coup les risques d’une récession.

Enfin, sur le front de l’inflation, les choses se calment également à l’image du PCE Core ajusté des variations saisonnières qui est ressorti en ligne avec les attentes à 0.2% en décembre contre une précédente estimation de 0.1%.

Porté par ce bel élan, l’indice phare de la bourse américaine, le S&P 500, a enregistré sur de nouveaux sommets historiques tandis que le rendement du 10 ans aux Etats-Unis se maintient sous la première résistance autour des 4.23/4.25%. On rappellera que seul le débordement de ce palier permettra de rallier les 4.40/43%.