Dans une nouvelle déclaration de politique générale et des projections économiques attendues mercredi, la banque centrale américaine devrait souligner la force continue de l'économie et reconnaître les premières conversations entre ses responsables politiques sur le moment et le rythme de réduction du programme massif d'achat d'obligations lancé en 2020 pour aider à combattre la récession déclenchée par la pandémie.

Les responsables politiques mettront également à jour leurs points de vue sur le moment où la Fed devrait relever son taux d'intérêt de référence à court terme, qui est actuellement proche de zéro. Les marchés se concentreront sur la question de savoir si le groupe principal de responsables de la banque centrale déplace la première hausse de taux prévue de 2024 à 2023, où elle se trouvait lors de la dernière série de projections en mars.

La Fed sera sur la corde raide, car elle s'est fermement engagée à utiliser ses outils de politique monétaire pour récupérer les emplois perdus à cause de la pandémie, mais elle est consciente des grondements dans ses rangs quant à la possibilité que l'économie se soit rétablie plus rapidement et que l'inflation ait rebondi plus fortement que prévu, bien qu'avec moins de travailleurs concernés.

Graphic : Indice du marché du travail -

Les responsables politiques s'attendent à ce que les frictions actuelles se dissipent à mesure que les complications liées à la réouverture de l'économie, au réembauchage des travailleurs et au rétablissement des chaînes d'approvisionnement seront résolues, mais le processus pourrait prendre des mois. Si la Fed a mal interprété la situation économique post-pandémique, elle sera d'autant plus en retard pour se préparer à une hausse plus rapide des prix, a déclaré la semaine dernière Donald Kohn, ancien vice-président de la Fed, lors d'un événement organisé par l'American Enterprise Institute.

Le fait que la Fed se concentre actuellement sur l'utilisation d'une politique monétaire souple pour essayer de générer toujours plus d'emplois est logique avec tant de personnes toujours sans emploi, a déclaré Kohn, mais "n'est pas conçu pour faire face au risque de hausse de l'inflation."

Les derniers mois de 2021, avec la réouverture complète de l'économie et le temps de régler les problèmes, "seront un test critique ... pour voir si l'hypothèse de l'assouplissement des contraintes d'offre sera suffisante pour garder l'inflation sous contrôle", a déclaré Kohn.

La réunion de deux jours de cette semaine marquera probablement le début de ce que la Fed espère être une sortie douce et progressive des politiques mises en place pour lutter contre la pandémie, avec ses 120 milliards de dollars d'achats mensuels d'actifs qui seront finalement réduits puis éliminés au fil du temps, suivis plus tard d'une lente remontée des taux d'intérêt.

Tout au long de la pandémie, les responsables politiques ont déclaré qu'un tel processus prendrait des années. Même les récents taux d'inflation élevés ont été considérés par la plupart des membres de la Fed comme une conséquence de la réouverture de l'économie qui s'estomperait d'elle-même sans qu'il soit nécessaire de passer rapidement d'une politique monétaire largement ouverte pour soutenir l'embauche à une politique monétaire de plus en plus stricte, marquée par des coûts d'emprunt plus élevés, qui serait utilisée pour ralentir l'économie et garder les prix sous contrôle.

Les nouvelles projections économiques des responsables politiques, qui doivent être publiées en même temps que la déclaration de politique générale à 14 heures EDT (1800 GMT) mercredi, montreront comment ces perspectives ont été remodelées, le cas échéant, par des données qui sont allées dans deux directions au cours des derniers mois.

En décembre, la Fed a déclaré qu'elle ne ferait aucun geste sur quelque front que ce soit tant que les États-Unis n'auraient pas fait de "nouveaux progrès substantiels" pour se remettre de la pandémie.

Le chef de la Fed, Jerome Powell, a notamment mis l'accent sur la nouvelle vision de la banque centrale de l'emploi maximum comme un concept "large et inclusif", attentif à ce que les minorités raciales et les femmes, par exemple, récoltent les bénéfices de la croissance économique. M. Powell devrait tenir un point de presse après la publication de la déclaration de politique générale et des projections, mercredi.

Graphic : De nouveaux progrès substantiels pour la Fed ? -

Les

Les progrès réalisés depuis décembre sont mitigés, et plus lents que ne l'espérait la Fed. Par rapport aux attentes d'une croissance de l'emploi d'un million ou plus par mois, l'augmentation des effectifs non agricoles a été en moyenne de 460 000 par mois en 2021. Dans l'ensemble, l'économie n'a regagné qu'environ un quart des emplois perdus en décembre ; la part de la population adulte ayant un emploi, une mesure que de nombreux décideurs considèrent comme une mesure centrale de la santé économique, est toujours inférieure de plus de 3 points de pourcentage à ce qu'elle était avant la pandémie, avec seulement une modeste amélioration depuis la fin de l'année dernière.

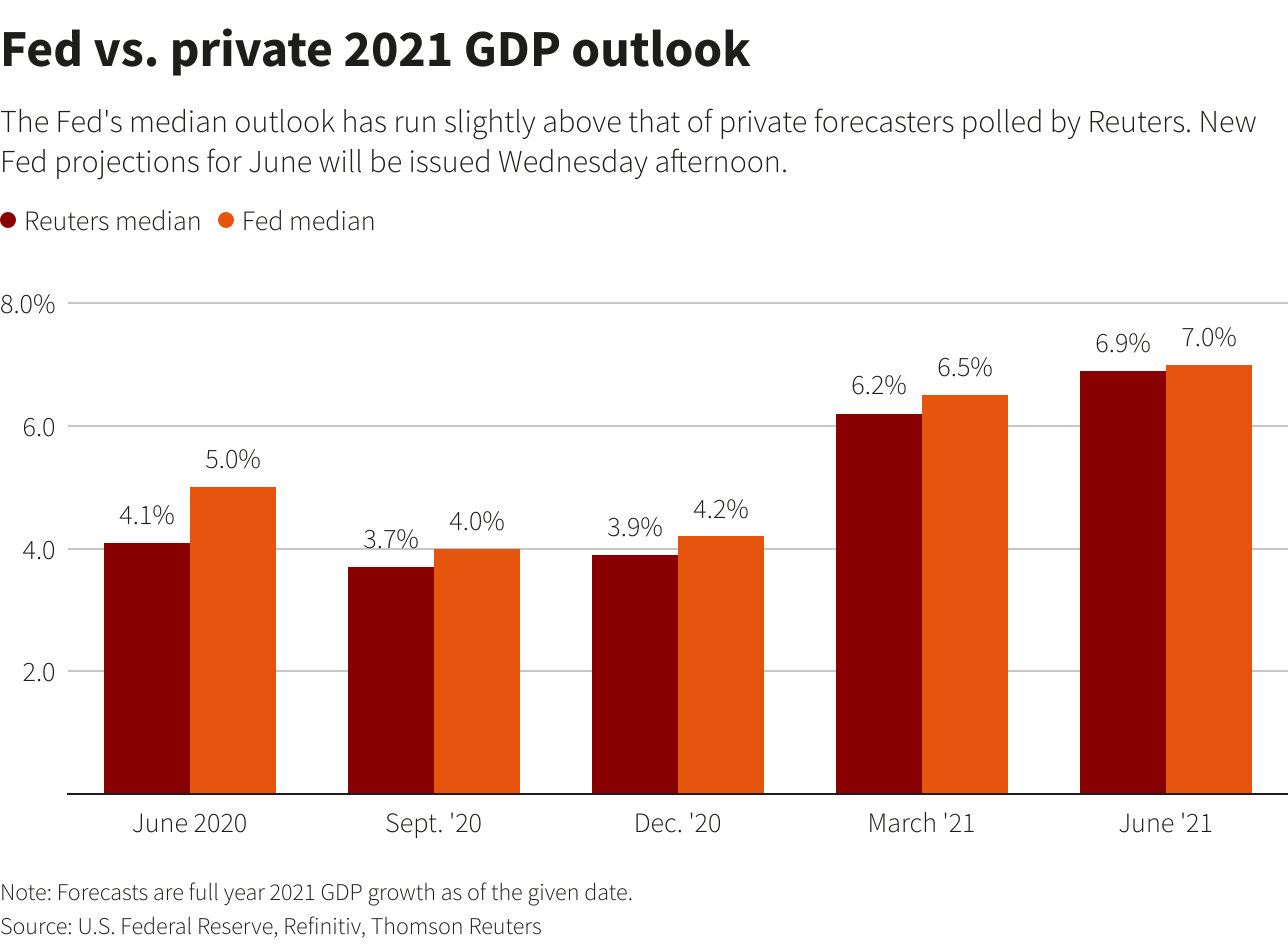

Pourtant, depuis les dernières prévisions de la Fed en mars, la croissance économique globale pourrait s'être accélérée, et certains responsables politiques estiment qu'elle a déjà retrouvé son niveau d'avant la pandémie. Le vice-président de la Fed, Richard Clarida, a récemment déclaré que la croissance du produit intérieur brut pourrait dépasser 7 % cette année - un chiffre conforme à la médiane de 6,9 % des prévisions privées dans un récent sondage Reuters.

Graphic : Perspectives du PIB de la Fed et du secteur privé en 2021 -

Une amélioration des perspectives du PIB de la Fed signifierait probablement aussi une amélioration des prévisions du chômage en fin d'année. Accompagnée d'une hausse de l'inflation, cette amélioration pourrait commencer à faire évoluer la réflexion de la banque centrale sur la manière de gérer son objectif flexible d'inflation de 2 %.

Selon une enquête mensuelle publiée lundi par la Fed de New York, les attentes médianes des consommateurs quant à l'évolution de l'inflation au cours de l'année prochaine ont augmenté pour le septième mois consécutif pour atteindre 4 % en mai, contre 3,4 % en avril.

Certains responsables politiques ont déjà fait savoir qu'ils estimaient que le programme mensuel d'achat d'obligations n'avait plus d'utilité et qu'il devrait être réduit rapidement. Il suffirait que deux responsables de la Fed changent d'avis sur le moment d'une première hausse des taux pour commencer à déplacer le "liftoff" vers 2023.

"Pour la première fois depuis longtemps, nous sommes prudents à l'approche de la réunion de juin de la Fed", étant donné la possibilité que la banque centrale se montre plus sévère à l'égard de l'inflation et plus sceptique quant au calendrier de resserrement de la politique, a écrit cette semaine Krishna Guha, vice-président d'ISI Evercore. "Le défi pour la Fed est de montrer qu'elle met en œuvre" son nouveau cadre axé sur l'emploi, "et non de le modifier [...]. Dans la mesure où les données (économiques récentes) contiennent des informations, elles vont dans le sens d'un conflit à court terme entre les objectifs de la Fed en matière d'emploi et d'inflation."