RÉSUMÉ DE L'ACTUALITÉ FOREX ASIE/EUROPE

L'une des thèmes passés inaperçus ces dernières semaines, sans doute du fait de la réunion de politique monétaire de la Réserve fédérale mercredi dernier, aura été l'étranglement du crédit en Chine. La semaine dernière, le taux de prêt au jour le jour entre banques a atteint un pic, allant jusqu'à 25.0% ; c'est un signe indiquant que les réserves de liquidités sont faibles, ce qui révèle souvent des tensions au sein du système financier. En conséquence, alors que les capitaux à prêter sont moins abondants, nous avons pu observer combien la détérioration des perspectives de croissance en Chine a pesé sur le bloc des devises matières premières.

En conséquence, les dollars australien et néo-zélandais se sont appréciés ces deux dernières heures, après l'annonce selon laquelle la banque populaire de Chine était intervenue sur le marché, et avait distribué des liquidités aux banques afin d'assouplir les conditions de prêt serrées. A première vue, ces mesures constituent un soulagement ; mais elles représentent une réaction face à un système financier actuellement en état de déséquilibre, et non en pleine santé. Par suite, tout rallye à court terme sur le bloc des devises matières premières devra faire l'objet de ventes.

Il est bon de noter que l'étranglement du crédit chinois n'était pas nécessairement "organique", c'est-à-dire que la BPC avait intentionnellement maintenu ses standards de prêt à des niveaux serrés malgré le ralentissement des perspectives de croissance. La raison principale de cette politique était le but du nouveau gouvernement, à savoir se débarrasser du système bancaire "de l'ombre". Ces efforts ont été indiqués largement à l'avance, et nous ne devons donc pas nous attendre à ce que des progrès significatifs soient effectués du côté du crédit en Chine. En fait, les mesures d'aujourd'hui visant à fournir de la liquidité ne sont qu'une simple "rustine", pas une solution élégante. En parallèle des discussions concernant le ralentissement de la relance de la Fed, c'est là le thème le plus important sur le marché à l'heure actuelle.

Examinons le crédit européen : nous avons observé un léger rebond aujourd'hui, même si les prix restent nettement défavorables par rapport à leurs niveaux précédant l'annonce du FOMC. Le taux des titres italiens à 2 ans a grimpé à 2.230% (+1.5 points) et celui des titres espagnols à 2 ans est resté neutre à 2.473%. Parallèlement, le taux des titres italiens à 10 ans a reculé à 4.804% (-2.1 points) et celui des titres espagnols à 10 ans, à 5.027% (-6.9 points) ; des taux plus bas impliquent des prix plus élevés.

PERFORMANCES RELATIVES (face à l'USD) : 10h40 GMT

JPY : +0.28%

CAD : +0.25%

AUD : +0.12%

GBP : +0.09%

EUR : +0.03%

CHF : -0.14%

NZD :-0.15%

Dollar Index Dow Jones FXCM (symbole : USDOLLAR) : +0.01% (+1.69% 5 derniers jours)

AGENDA ÉCONOMIQUE

PRÉVISIONS D'ANALYSE TECHNIQUE

EURUSD : Ces dernières semaines, j'ai suggéré que l'épaule droite d'une formation en épaule, tête & épaule remontant à septembre 2013 pourrait être en formation, avec pour implications un nouveau test du plus bas de juin 2010 près de $1.1875. La décision du FOMC a fourni le catalyseur nécessaire pour un virage vers 1.3400. L'EURUSD se trouve maintenant sous l'ancienne zone clé 1.3185/45, qui a produit des plus hauts à la mi-avril et à la fin mai, avant de faire l'objet d'une cassure pendant la première semaine de juin. Le support a été atteint à 1.3070/75, MM 200 et retracement 38.2% de Fibonacci (du plus bas de juillet 2012 au plus haut de février 2013). Je continue de préférer les ventes, alors que les signes indiquant un retour de la crise de la zone euro s'accumulent.

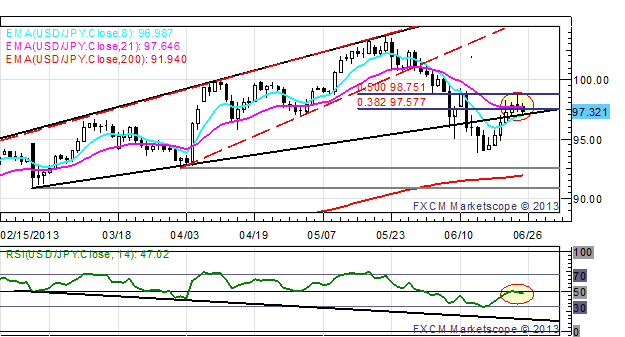

USDJPY : Même si les cours ont maintenu le retracement 38.2% de Fibonacci (du plus haut du 22 mai au plus bas du 7 juin) à ¥97.58, des évolutions constructives des cours vers 99.25/35 ne se sont pas encore développées, alors qu'un certain nombre de cross du JPY ont vu des marteaux inversés ou des dojis (des bougies de sommet) se former sur les périodes journalières. Sans aucun doute, c'est la conséquence du glissement mondial vers la sécurité ; l'USDJPY a souvent des difficultés en même temps que les marchés actions américains. Jusqu'à ce que les marchés actions mondiaux se stabilisent et que les rendements américains commencent à augmenter plus avant, il reste trop tôt pour déclarer que la réaction des actifs risqués est finie, et donc, il est trop tôt pour déclarer que la baisse de l'USDJPY depuis fin mai est également terminée. À la jonction actuelle, seule une cassure de 99.25/35, le plus haut de juin et le retracement 50% du mouvement plus haut du 22 mai/plus bas du 7 juin, invaliderait le biais baissier sur la paire. Jusqu'à ce que ce niveau soit dépassé, nous envisageons des ventes vers 95.25/35, 93.75/85, et 92.55 ([plus bas précédant l'annonce du QE de la BoJ en avril).

GBPUSD : Le GBPUSD s'est échangé au sein d'un canal légèrement haussier tracé à partir des plus bas du 14 mars et du 29 mai (parallèle au plus haut du 1er mai), et la confluence de la MM 200 et de la résistance de ce canal juste en dessous de $1.5750 a provoqué un recul en milieu de semaine. Maintenant, les cours se trouvent au niveau du retracement 50% de Fibonacci du mouvement plus haut de février-plus bas de mars à 1.5354, et également en dessous du retracement 38.2% de Fibonacci du mouvement plus haut/plus bas annuels à 1.5405/10. Alors que les rendements américains sont en hausse, la composante USD de cette paire semble bénéficier d'un solide soutien, et tout rallye au cours des prochains jours sera une opportunité de vente. 1.5230 est le premier gros support côté baissier.

AUDUSD : Pas de changement : "De nouvelles ventes ont provoqué une baisse encore plus forte de l'AUDUSD, et la paire chute vers le retracement 38.2% de Fibonacci du mouvement plus bas de 2008-plus haut de 2011 à $0.9141. Bien que je sois fondamentalement baissier à long terme, il est bon de noter que les données les plus récentes disponibles montrent que le positionnement COT reste extrêmement vendeur de l'aussie.”

S&P 500 : La tendance haussière de 2013 à partir des plus bas du 28 décembre 2012 et du 18 avril 2013 a cédé jeudi, et avec une cassure soutenue à la fin de la semaine, le biais technique indique un repli plus important à court terme. Le retracement 61.8% de Fibonacci du mouvement plus bas de février-plus haut de mai sert de support à court terme, à 1561, suivi par les creux de mi-avril vers 1535. Un biais baissier est approprié sauf si 1605/08 est dépassé.

OR : Pas de changement : "Si le dollar change de direction cependant (comme de nombreuses analyses techniques commencent à l'indiquer), l'or aura des difficultés à développer un momentum haussier. En effet, tel a été le cas, et l'or n'est pas parvenu à reprendre le retracement 61.7% de Fibonacci de la forte baisse d'avril à $1487.65, présentant seulement une pointe au-dessus de ce niveau à hauteur de 35 cents pendant un moment il y a quelques semaines." C'est bien ce qui s'est produit, avec de nouveaux plus bas annuels à 1269.45 la semaine dernière, et la pression reste baissière tant que les rendements américains restent élevés.