CAC 40

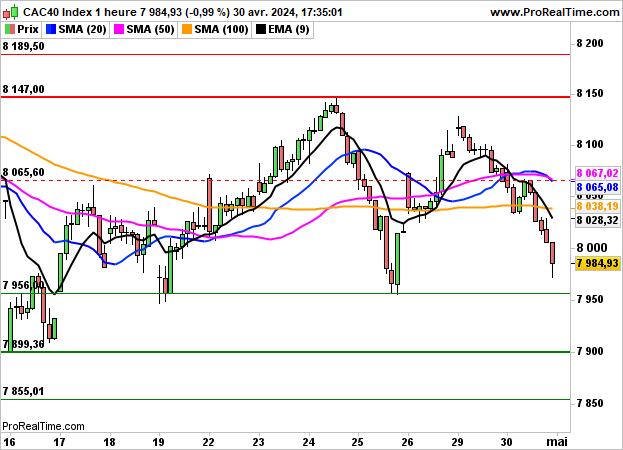

CAC 40 Pénalisée par les valeurs automobile, les technos et le luxe, la bourse de Paris a terminé en baisse de 0.99% à 7984 points mardi dernier, en attendant la décision de la Réserve Fédérale sur les taux. Les places européennes étaient fermées hier pour le 1er mai.

Mardi, Sanofi a gagné 1.35%, Axa 0.75% et L'Oréal 0.72% tandis que Stellantis a décroché de 10.04%. Renault a perdu 5.52%, Téléperformance 4.49%, Cap Gemini 3.7% et Hermès 2.05%.

Outre-Atlantique, la Fed a, comme prévu, laissé ses taux inchangés hier et écarté le scénario d'une nouvelle hausse de taux, malgré la persistance de l'inflation. Jerome Powell a indiqué que la politique monétaire paraissait suffisamment "restrictive" sur la durée, laissant toujours la porte ouverte à une prochaine baisse de taux, même s'il faudra probablement attendre plus longtemps. La baisse des salaires et un affaiblissement du marché de l'emploi pourrait en outre permettre un prochain assouplissement monétaire.

La Fed a par ailleurs indiqué qu'elle poursuivrait la réduction de son bilan dans les prochains mois, mais à un rythme moins soutenu à partir de juin (25 milliards de dollars contre 60 milliards actuellement).

Bien orientés en début de séance, les indices américains ont finalement terminé en ordre dispersé. Le S&P500 a clôturé en repli de 0.34% à 5018 points, le Nasdaq100 a cédé 0.7% à 17318 points et le Dow Jones a grappillé 0.23% à 37903 points.

Le CAC40 devrait ainsi ouvrir en timide baisse de 0.1% ce matin.

En données horaires, l'indice devrait tester à l'ouverture la zone des 7955 points. Ce niveau devra engendrer une réaction positive sous peine d'une poursuite du mouvement en cours en direction des 7900 points.