Coca-Cola Hellenic a débuté son aventure au Nigéria en 1951 avant de s'implanter en Grèce dix ans plus tard. Mais l’entreprise a beaucoup grandi depuis et sa présence s'étend désormais sur trois marchés stratégiques:

- Les pays émergents (46% du CA) : Nigeria, Egypte, Roumanie, Bulgarie, Arménie, Serbie, Bosnie-Herzégovine, Moldavie, Russie, Serbie, Monténégro et l’Ukraine.

- Les pays industriels (33% du CA) : Italie, Grèce, Chypre, Irlande, Autriche et Suisse.

- Les pays en développement (21% du CA) : Pologne, Hongrie, République Tchèque, Pays Baltes, Croatie, Slovénie et Slovaquie.

Cola Cola HBC se spécialise dans la production et la mise en bouteille de boissons sans alcool (97% du CA) et de spiritueux premium (3% du CA). Elle dispose d'un portefeuille diversifié incluant plusieurs marques.

Le groupe répond à une demande variée à travers un large circuit de distribution - des supermarchés, magasins de proximité, distributeurs automatiques aux hôtels, cafés et restaurants.

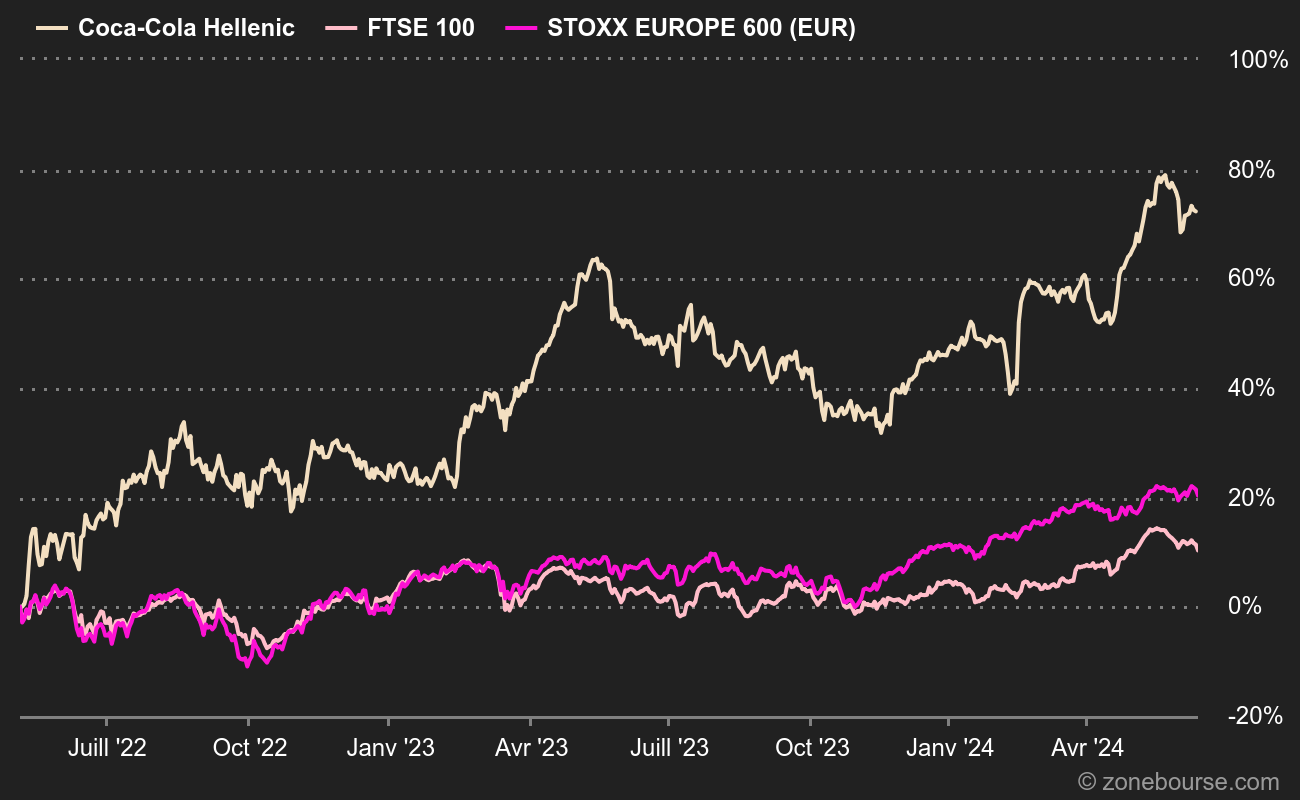

Coca-Cola Hellenic est coté sur le FTSE 100 à Londres. La capitalisation boursière du groupe avoisine les 11,1 Mds d’euros au 7 mai 2024, ce qui en fait un dossier de taille moyenne dans le secteur des produits non cycliques. L'actionnaire principal est la famille Leventis (23,4% du capital), suivi de son partenaire stratégique The Coca-Cola Company (21,5% du capital).

Un secteur en croissance

La taille du marché mondial des boissons non-alcoolisées est estimée à 1 224 MdsUSD, et devrait croître à un rythme annualisé de 7,4% jusqu’en 2030, selon un rapport de Grand View Research.

Source : Grand View Research

L’industrie est aujourd’hui propulsée par deux moteurs. L’évolution démographique d'une part, principalement en Asie Pacifique qui représente la plus grande part de marché (34%), et dans les pays émergents. Et d'autres part l'augmentation du pouvoir d'achat dans les pays à forte croissance économique.

Le secteur ne souffre pas de risques très marqués, mais il faut malgré tout mentionner les réglementations alimentaires et les tensions géopolitiques, comme l'ont illustré les récents incidents sanitaires en Croatie et les impacts des boycotts au Moyen-Orient. Il faut aussi intégrer la montée de la préoccupation vis-à-vis des nourritures et boissons jugées trop caloriques et la problématique de la pollution par les emballages.

Des résultats robustes en 2023

Côté chiffres, c’est du solide. Le groupe a franchi un cap significatif en 2023, dépassant pour la première fois le seuil des 10 milliards d'euros de chiffre d'affaires (précisément 10,184 milliards d'euros). Cela représente une croissance impressionnante de 17% par rapport à l'année précédente. Son résultat d'exploitation a connu une progression encore plus marquée, avec une augmentation de 35,5% sur la même période. Mécaniquement, la marge opérationnelle s'est améliorée de 1,7 point pour s'établir à 9,4%.

Le récent succès de ses marques de café Costa et Vergnano, ainsi que les stratégies de mix produit et de tarification sur les portions individuelles, ont été les moteurs de cette croissance. L'inflation élevée, loin de constituer un frein, a plutôt agi comme un catalyseur, permettant à l'entreprise d'optimiser ses marges, ce qui constitue un véritable pricing power.

Le revenu moyen par caisse a grimpé de 15%, tandis que le volume global a légèrement augmenté de 1,7%, soutenu par une croissance de 30% dans les divisions "café" et "énergie", mais tempéré par un recul de 5,6% dans la division "eau".

Le bénéfice par action (BPA) ajusté du groupe a progressé de 21,8% pour atteindre 2,08 euros, bénéficiant d'une gestion efficace des coûts financiers. Cette performance a permis à l'entreprise d'augmenter son dividende par action à 0,93 euro, en hausse de 19% par rapport à 2022, avec un payout ratio ajusté de 45%.

En comparaison sectorielle, Coca Cola Hellenic affiche un rendement des capitaux propres (ROE) de 24%, surpassant la moyenne de 22% identifiée parmi d'autres acteurs du secteur. (Tableau en-dessous)

Du côté du bilan, l'endettement a été réduit à 1,6 milliard d'euros, représentant 1,07 fois l'EBITDA en 2023, avec une diminution de 11% sur un an. Sur un cycle de dix ans (2016-2026), si les projections se confirment, ce levier devrait diminuer de 47% et la dette nette de 20%, témoignant d'un désendettement progressif.

Un flux de trésorerie positif de 712 millions d'euros et un rendement de flux de trésorerie libre (FCF yield) de 7,7% attestent de la capacité de l'entreprise à générer d'importantes liquidités à partir de ses opérations, confirmant ainsi sa solidité financière. Cependant, ce flux devrait diminuer d'environ 11% au cours des trois prochaines années, selon les prévisions, en raison d'une activité de M&A très dynamique, comme en témoignent les récentes acquisitions de BDS Vending Solutions et de Brown-Forman Finland Oy (220 millions d'euros).

Source : Coca-Cola Hellenic

La solidité financière de l'entreprise a également permis le lancement d'un programme de rachat d'actions d'un montant de 400 millions d'euros sur les deux prochaines années.

Un bon 1er trimestre et des prévisions à la hausse

Cette tendance positive de 2023 a été corroborée la semaine dernière par les performances du 1er trimestre 2024 : une augmentation du chiffre d’affaires de 12,6%, contre 9,5% attendus par les analystes, et une hausse du revenu par caisse de 10,6%. La croissance a toutefois été légèrement contrariée par des vents contraires liés aux taux de change au Nigéria et en Égypte.

En ce qui concerne l'année en cours, la société a réitérée ses prévisions. Elle prévoit une croissance organique du chiffre d'affaires de 6% à 7%, ainsi qu'une croissance organique de son EBIT de 3% à 9%.

Coca-Cola Hellenic mise sur une baisse des coûts des matières premières, notamment de l'aluminium et du plastique, ainsi qu'une baisse de l'inflation pour stimuler la demande.À moyen terme, l'entreprise envisage d'introduire une nouvelle gamme de Coca-Cola sans caféine et de diversifier les saveurs de Fanta, Schweppes, Fuzetea et Cappy, des initiatives qu'elle identifie comme des relais de croissance pour dynamiser son portefeuille de produits.

Indicateurs boursiers et valorisation

Sur le plan financier, la valeur d'entreprise (Enterprise Value, EV) du groupe est estimée à 12,6 MdsEUR pour l'année 2024.

En 2023, l'entreprise affiche un ratio PER de 15,4x et un ratio VE/EBITDA de 7,7x. Ces indicateurs suggèrent que l'entreprise est évaluée à un prix raisonnable par rapport à ses bénéfices et à sa génération de cash-flow, surtout lorsqu'on la compare à ses pairs internationaux qui affichent des multiples généralement plus élevés.

Ces multiples, bien que représentant une valorisation modérée, sont sur une tendance descendante. Si les tendances actuelles se poursuivent et que les prévisions pour la période 2021-2026 se concrétisent, on pourrait s'attendre à une réduction significative de ces ratios, potentiellement de l'ordre de 50%. Une diminution qui reflète la bonne rentabilité de l'entreprise et une réévaluation du marché.

Le cours de bourse actuel est de 2 664 GBX, en hausse de 14% depuis le début de l'année 2024, reflétant la confiance des investisseurs dans la stratégie et la performance financière de Coca-Cola HBC.

Une base comparative de quelques acteurs du même secteur :

.png)

Pour compléter cette analyse, ne manquez pas notre article sur l'écosystème unique de Coca-Cola.