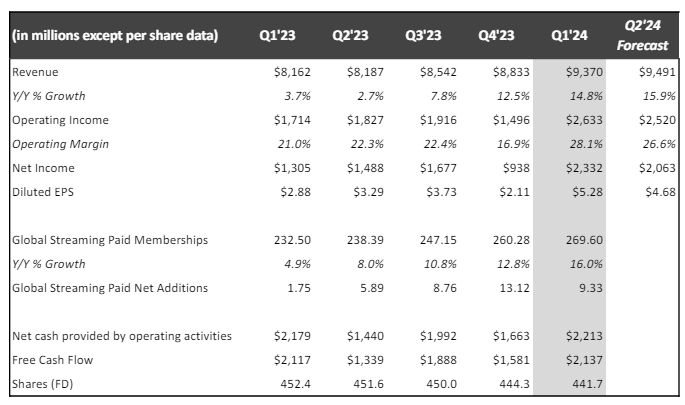

Les résultats sont plutôt bons dans l'ensemble avec une croissance à deux chiffres à la fois de la top line et de la bottom line ainsi que des marges en progression. Le chiffre d'affaires a augmenté de 15% à 9,3 milliards de dollars au T1 2024 contre 8,1 milliards pour le T1 2023 et 9,2 milliards attendus par les analystes selon le consensus S&P. Le résultat d'exploitation a progressé de 54% à 2,6 milliards de dollars contre 1,7 milliards pour le T1 2023 et 2,4 milliards attendus par les analystes selon le consensus S&P. La marge d'exploitation a augmenté de sept points de pourcentage pour atteindre 28%. Le BPA sort à $5,28 contre 4,53$ attendu (taux de surprise de +16,66%) et $2,88 à la même période il y a un an.

Voici le détail des principales métriques passées et estimées pour le T2 2024 :

La génération de cash provenant des activités opérationnelles est de 2,2 milliards de dollars sur le trimestre, soit plus de 94% du résultat net. Netflix a d'ailleurs racheté 3,6 millions d'actions pour un montant de 2 milliards de dollars.

Pour maintenir une croissance saine à long terme, Netflix doit se concentrer sur l'amélioration continue de son catalogue à la fois en variété et en qualité. La firme américaine compte accélérer la mise à disposition d'émissions TV, de jeux et de programmes en direct.

Netflix souhaite développer ses revenus supplémentaires et ses pools de profit – en particulier la mise à l'échelle de la publicité – afin de devenir un contributeur plus significatif à son activité en 2025 et au-delà. La monétisation des publicités a connu une croissance modeste de 1% sur une base déclarée et de 4% sur une base neutre en termes de change au premier trimestre. Cela est principalement dû au fait que la société n'a pas changé ses prix dans la plupart des pays au cours des deux dernières années et à la croissance de son offre avec publicités.

Netflix jouit d'un avantage concurrentiel grâce à son algorithme de recommandations supérieures difficile à reproduire, d'une large portée internationale grâce à sa présence dans plus de 190 pays et d'une communauté fidèle, qui favorise un engagement sain sur Netflix. On notera le succès des films et séries originaux qui dominent les classements. L'amélioration dans ces domaines clés est le meilleur moyen de ravir ses membres et de continuer à développer son activité.

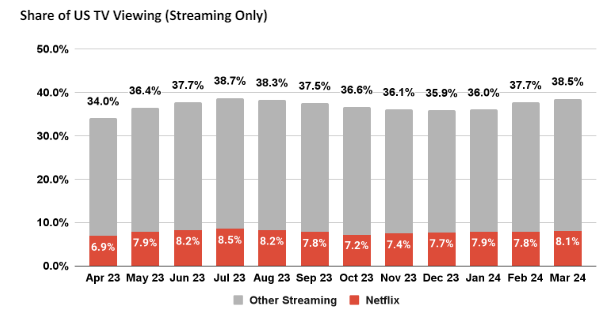

Avec plus de deux personnes par foyer en moyenne, Netflix possède une audience de plus d'un demi-milliard de personnes. La firme américaine possède une part de marché de 8,1% du temps de télévision aux Etats-Unis.

Cependant, le groupe prévoit des gains d'abonnés plus faibles pour le trimestre en cours (T2 2024), c'est d'ailleurs là que le bât blesse quand on est valorisé 36 fois ses profits estimés pour 2024. Netflix doit croître à un rythme soutenu si elle veut continuer d'être chouchoutée par le marché.

Ils ont d'ailleurs annoncé qu'à partir de l'année prochaine, ils ne divulgueraient plus le nombre de nouveaux abonnés tous les trois mois comme actuellement. Ceci afin de se concentrer sur des mesures d'engagement de l'audience (temps passé à regarder les contenus) qui reflètent mieux la capacité de la plateforme à fidéliser et à séduire.

La croissance des revenus est prévue entre 13% et 15% pour l'année entière, comparée à une croissance de 15% à 16% pour les premier et deuxième trimestres de cette année. Cette décélération est attribuée à des comparaisons difficiles avec la seconde moitié de l'année précédente et à l'impact potentiel des fluctuations des taux de change. La marge opérationnelle est ciblée à 25% pour l'année, en hausse par rapport à l'objectif initial de 24%.

Les priorités stratégiques du groupe incluent donc l'amélioration continue du service pour augmenter l'engagement, la valeur pour les membres, l'expansion de la fonctionnalité de partage payant, le lancement de l'offre publicitaire et la croissance durable des revenus.

Les menaces potentielles comprennent la concurrence accrue (Disney+, Amazon Prime et consorts), les impacts des fluctuations des taux de change, et la nécessité d'ajuster les prix et les plans pour refléter la valeur ajoutée.

Suite à cette publication, et à cause des prévisions décevantes, le titre est attendu en baisse avant l'ouverture du jour.