CAC 40

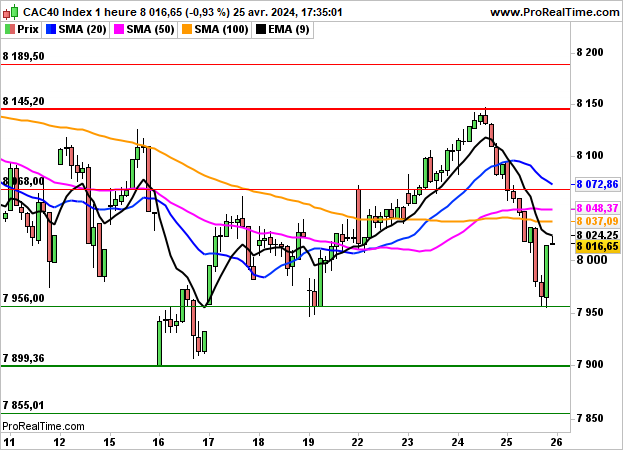

CAC 40 A l’issue d’une séance très agitée, le CAC40 a terminé en baisse de 0.93% à 8016 points hier, quelques achats à bon compte ayant permis de limiter la casse en fin de journée (plus bas à 7955 points).

Les publications de sociétés ont globalement été mal accueillies. Dassault a cédé 4.24%, LVMH 2.77%, Téléperformance 2.69%, Pernod Ricard 2.45% et Hermès 2.38% tandis que Sanofi s'est adjugée 4.47%, Eurofins 1.16%, STM 1.12% et BNP Paribas 0.93%.

Les indices américains ont eux aussi terminé en territoire négatif, dans le sillage de Meta (-10.56%) et de l'indicateur d'inflation Core PCE à 3.7% (contre 3.4% attendu). Le PIB est également ressorti en hausse de seulement 1.6% au premier trimestre (consensus 2.4%), après une hausse de 3.4% au quatrième trimestre 2023.

Le Dow Jones a cédé 0.98% à 38085 points, le S&P500 a perdu 0.46% à 5048 points et le Nasdaq100 0.55%.

Après la clôture, Alphabet s'adjugeait 11.5%, Microsoft 4.3% et Intel perdait 7.5%.

Aujourd'hui, le CAC40 devrait ainsi reprendre des couleurs et ouvrir en hausse de 0.6% ce matin.

Les opérateurs prendront connaissance à 14h30 de l'indice Core PCE, des dépenses et revenus des ménages puis de l'indice du Michigan à 16h.

D'un point de vue graphique, l'indice fait preuve de nervosité, alternant séances haussières et baissières au gré des publications. Il faudra attendre la sortie des 7956/8145 points pour renouer avec une dynamique affirmée et la zone des 8070 points fera office de pivot.