CAC 40

CAC 40 A la faveur de quelques bons résultats d'entreprises et de statistiques en faveur d'une prochaine baisse de taux, la bourse de Paris a reconquis les 8100 points hier et clôturé en hausse de 0.81% à 8105 points.

Accor s'est adjugée 2.76%, Publicis 2.5%, Schneider Electric 2.22%, Eurofins 2.19%, BNP Paribas 2.15% et Hermès 1.95% tandis qu'ArcelorMittal a cédé 2.65% et Danone 0.57%.

Les indices Flash PMI étaient mitigés en zone euro. L’activité manufacturière continue de se contracter (45.6 contre 46.1 le mois dernier) tandis que les services progressent (52.9 contre 51.5 précédemment). Ces mêmes indices étaient sous les attentes aux Etats-Unis, à respectivement 49.9 et 50.9 (contre 51.9 et 51.7 précédemment), laissant espérer que le ralentissement de l'activité incitera la Fed à agir plus tôt.

Les indices américains ont également repris de la hauteur, en attendant les publications des valeurs technologiques. Le Dow Jones a gagné 0.68% à 38503 points, le S&P500 s'est adjugé 1.2% à 5070 points et le Nasdaq100 1.51%.

Le CAC40 est ainsi attendue en hausse de 0.3% ce matin.

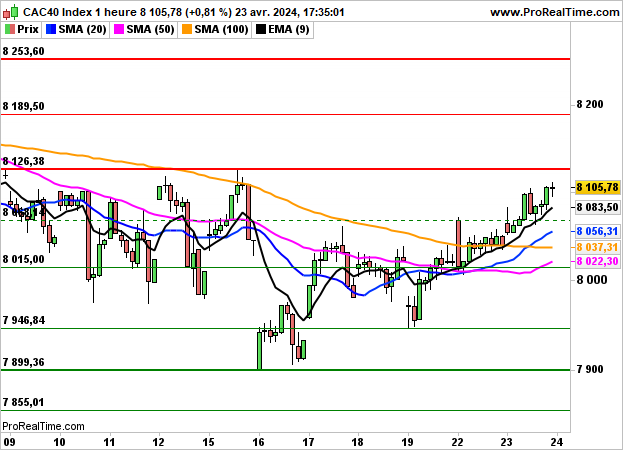

Graphiquement, le rebond se confirme. On maintiendra un biais haussier au-dessus des 8015 points voire au-dessus des 8070 points en intraday. Le franchissement de la zone des 8126 points devrait ouvrir la voie aux 8145/8189 points.

Côté macro, l'IFO sera publié à 10h en Allemagne puis les commandes de biens durables aux Etats-Unis à 14h30 et les stocks pétroliers à 16h30.